撰文/李仲民律师 (法学博士、坤源衡泰刑事法律实务中心主任); 陶倩茹律师 (坤源衡泰刑事法律实务中心律师)

声明/图片来自网络,系符合著作权法的合理使用,不涉及侵犯第三方权益的情形 ,如有异议,欢迎随时联系沟通。

2019年10月21日,由最高法、最高检、司法部、公安部联合印发的《关于办理非法放贷刑事案件若干问题的意见》(以下简称《意见》)正式施行。《意见》一经发布就引发了社会的广泛关注。《意见》不仅将非法放贷行为入罪,还对定罪量刑的数额标准进行了具体化规定,并结合当前扫黑除恶专项斗争,对涉及黑恶势力的非法放贷行为也做出了特殊规定。身边的亲戚、朋友也纷纷前来咨询,所提出的问题主要有“还能借钱给家里亲戚朋友吗?”“是不是借钱出去收利息就可能犯罪?”“我之前借出去的钱现在还没收回来会不会涉嫌犯罪?”。下面我们将围绕着《意见》对非法放贷行为的定罪量刑标准、罪数问题、适用问题等方面的规定进行简要梳理。

01

ASKKING

非法放贷行为的定罪标准是什么?

《意见》第一条规定:“违反国家规定,未经监管部门批准,或者超越经营范围,以营利为目的,经常性地向社会不特定对象发放贷款,扰乱金融市场秩序,情节严重的,依照刑法第二百二十五条第(四)项的规定,以非法经营罪定罪处罚。”从该条规定可以看出从事非法放贷活动构成非法经营罪需满足以下条件:

(1)“违反国家规定,未经监管部门批准,或者超越经营范围”,通俗来讲就是没有“金融牌照”无证经营。

(2)“以营利为目的”,即对构成非法经营罪的非法放贷行为实际年利率有要求,结合《意见》第二条规定的“但单次非法放贷行为实际年利率未超过36%的,定罪量刑时不得计入”,我们认为,单次非法放贷行为实际年利率超过36%的可以认定为《意见》规定的“以营利为目的”;

(3)“经常性地向社会不特定对象发放贷款”,是指2年内向不特定多人(包括单位和个人)以借款或其他名义出借资金10次以上。注意,必须是向“不特定多人”放贷,仅向亲友、单位内部人员等特定对象出借资金的,不构成非法经营罪。但通过亲友、单位内部人员向不特定对象放贷的、以放贷为目的,将社会人员吸收为单位内部人员,并向其发放贷款的、或向社会公开宣传,同时向不特定多人和亲友、单位内部人员等特定对象放贷的属于“向社会不特定对象放贷”。

02

ASKKING

非法放贷行为的量刑标准是什么?

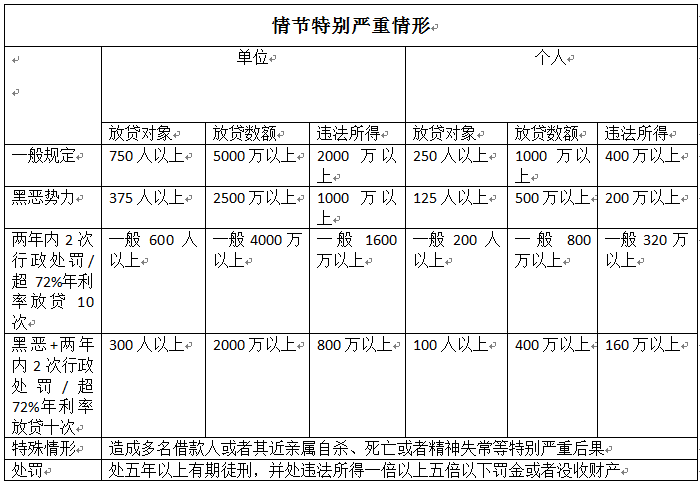

《刑法》第二百二十五条对非法经营罪设置了两个量刑档次,即“情节严重的,处五年以下有期徒刑或者拘役,并处或者单处违法所得一倍以上五倍以下罚金;情节特别严重的,处五年以上有期徒刑并处违法所得一倍以上五倍以下罚金或者没收财产”。

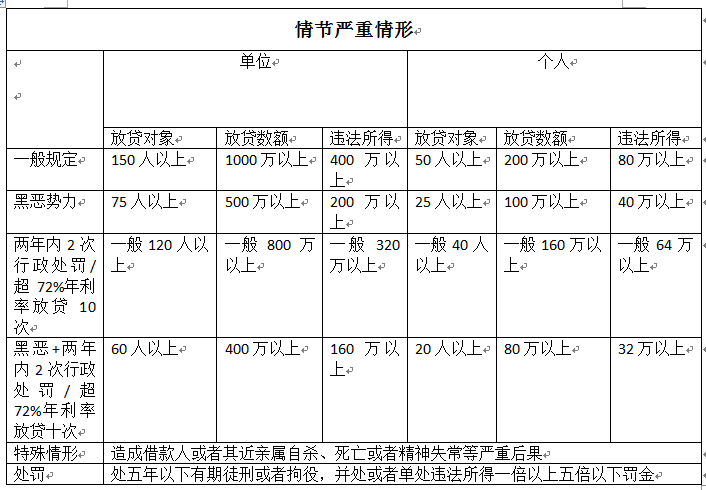

结合《刑法》第二百二十五条、《意见》的有关规定,对非法放贷行为的量刑标准整理表格如下:

1.非法放贷数额认定方式:以实际出借给借款人的本金金额认定;

2.利息计算方式:以介绍费、咨询费、管理费、逾期利息、违约金、砍头息等名义或方式收取的变相利息,在计算实际年利率时均应计入;

3.违法所得计算方式:非法放贷行为人实际收取的除本金之外的全部财物,均应计入;

4.认定“造成借款人或者其近亲属自杀、死亡或者精神失常等严重后果”构成非法经营罪应当以非法放贷人的行为与该严重后果之间存在因果关系为前提。即借款人或者其近亲属自杀、死亡或者精神失常等严重后果是由行为人的非法放贷行为直接导致的。

03

ASKKING

罪数问题是如何规定的?

行为人在从事非法放贷活动的同时,除了非法放贷行为外,常常伴随着非法吸收公众存款、故意伤害、非法拘禁等其他犯罪行为,也常常会触犯其他罪名。《意见》中也对上述情况在司法评价时的罪数问题作出了规定。

1.择一重罪处罚(一罪):实施非法放贷行为构成非法经营罪,同时又为从事非法放贷活动,而构成擅自设立金融机构罪、高利转贷罪、骗取贷款罪以及非法吸收公众存款等罪的,应当与非法经营罪择一重罪处罚;

2.数罪并罚:实施非法放贷行为构成非法经营罪,同时又为强行索要因非法放贷而产生的债务,而构成故意杀人罪、故意伤害罪、非法拘禁罪、故意毁坏财物罪的,应当与非法经营罪数罪并罚。

04

ASKKING

《意见》的适用问题?

《意见》规定对于本意见施行前(2019年10月21日)发生的非法放贷行为,依照最高人民法院《关于准确理解和适用刑法中“国家规定”的有关问题的通知》(法发【2011】155号)的规定办理。换言之,一般情况下该意见只适用于2019年10月21日后发生的非法放贷行为,只要是2019年10月21日前已经完成向借款人发放贷款的,即使贷款归还期限在2019年10月21日之后的,仍应当按照《意见》的规定“依照最高人民法院《关于准确理解和适用刑法中“国家规定”的有关问题的通知》(法发【2011】155号)的规定办理”进行处理。《关于适用刑事司法解释时间效力问题的规定》中规定“ 对于司法解释实施前发生的行为,行为时没有相关司法解释,司法解释施行后尚未处理或者正在处理的案件,依照司法解释的规定办理。”《意见》中对适用问题似乎在《关于适用刑事司法解释时间效力问题的规定》上有所突破。这是因为在此次司法解释颁布施行之前,对于非法放贷行为,最高院曾批复明确否定将高利贷认定为“非法经营罪”。若对于该司法解释颁布施行之前的非法放贷行为也认定为非法经营罪,将导致社会公众无法根据刑法规范预测自己行为、预判行为的法律性质和法律后果,影响了公众对于特定行为的规范性认知,这也就是我们常说的“法不溯及既往”。

值得注意的是,并非所有的发生在该司法解释颁布之前的放贷行为都绝对不适用该司法解释。该意见中规定“货款到期后延长还款期限的,发放贷款次数按照一次计算”,在此种情况下,若首次放贷时间在2019年10月21日前,到期后延长还款期限的时间在2019年10月21日之后,是否适用该意见?我们认为此种情况下,延长还款期限本质上属于重新放贷行为,重新放贷行为发生在该司法解释颁布施行之后,应将这一行为评价为《意见》中所规定的“非法放贷行为”,否则将使得非法放贷行为人利用此时间差的漏洞来逃避刑事责任而难以达到打击犯罪的效果。

此外,针对非法放贷行为发生在该意见施行以前,但意见施行后,非法放贷行为人又为强行索取因非法放贷产生的债务,实施了故意伤害、故意杀人等犯罪行为,是应当只定故意伤害罪、故意杀人罪还是应当以故意伤害罪、故意杀人罪与非法经营罪数罪并罚?在此种情形下,先前的非法放贷行为是否能适应《意见》评价为非法经营罪?《意见》规定,非法放贷行为造成借款人或者其近亲属自杀、死亡或者精神失常等严重后果的构成非法经营罪。若非法放贷行为发生在该意见施行以前,采用不合法的收款行为造成借款人或者其近亲属自杀、死亡或者精神失常等严重后果发生在该意见施行之后,此种非法放贷行为是否能适用《意见》评价为非法经营罪?

我们认为,第一种情况应当只以故意伤害罪或故意杀人罪一罪定罪处罚。虽然先前的非法放贷行为与之后的故意伤害、故意杀人行为看似有些联系,但之后的行为在主观上已经明显超出了非法经营的主观故意,而带有伤害以及杀人的故意,非法放贷行为与受害人的受伤、死亡之间的因果关系也因行为人之后的伤害行为已经阻断了。非法放贷行为发生在该司法解释施行之前,即使造成的严重后果发生在该司法解释施行之后,但非法放贷行为与严重后果之间已不具备因果关系,非法放贷行为不应适用《意见》评价为非法经营罪。其次,之后的伤害行为已经在故意伤害罪、故意杀人罪中进行了评价,这样的处理后果也能达到罪责刑相适应的法律效果。

但第二种情况则有所不同,行为人或为了收回债务而采取滋扰、纠缠、聚众造势等手段,这些行为尚不能单独构成犯罪,但这些行为可以看做是非法放贷行为的延续。非法放贷是以盈利为目的,采用不合法的手段从事非法放贷活动,收款亦是非法放贷活动中的一个重要环节,行为人放款之后的行为也是为非法放贷活动服务的,主观上没有超出非法放贷的故意。法律有着重要的指引功能,即引导社会公众根据法律规范预测自己的行为、预判行为的法律性质和法律后果。《意见》中明确规定了非法放贷行为造成借款人或者其近亲属自杀、死亡或者精神失常等严重后果的构成非法经营罪,在《意见》施行之后,行为人已可以根据相关规定对自己的行为进行预判,对于采取该等不合法的收款行为而造成的严重后果构成犯罪这样的结果是可以预判的,因此该种情形下可以使用该意见认定为非法经营罪。

感谢浏览 欢迎关注

关注与分享

【关于关注】

点击本文标题下[坤源衡泰律师事务所]关注我们

【关于分享】

点击屏幕右上角按钮,选择[分享到朋友圈]或[发送给朋友]