科创板首家以有限公司形式上市过会!本次发行以港元作为面值,红筹企业

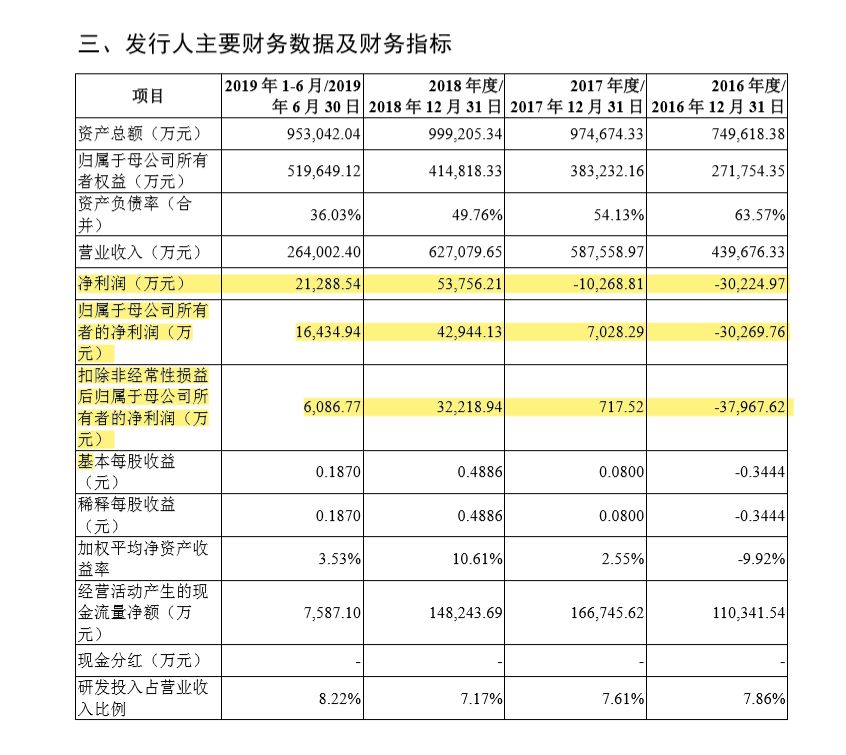

2016年营业收入43.97亿元,净利润亏损3亿元,扣非后净利润3.8亿元;2017年营业收入58.76亿元,净利润亏损1亿元,扣非后净利润0.07亿元;2018年营业收入62.71亿元,净利润5.38亿元,扣非后的净利润3.22亿元;2019年上半年营业收入26.4亿元,净利润2.13亿元,扣非后净利润0.61亿元。

公司是中国领先的拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力的半导体企业。根据中国半导体协会统计的数据,以销售额计,公司在 2018 年中国半导体企业中排名第十,是前十名企业中唯一一家以 IDM 模式为主运营的半导体企业。以2018年度销售额计,发行人是中国规模最大的功率器件企业。募集资金30亿元。

截至 2019年 6月 30日,公司已获得授权的专利共计1,325项,其中境内专利共计 1,173 项,境外专利共计152 项。

所选上市标准

发行人为《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》(国办发〔2018〕21 号)所规定的尚未在境外上市的红筹企业,选择的具体上市标准为《上海证券交易所科创板股票上市规则》第 2.1.3 条的第二套标准“预计市值不低于人民币 50亿元,且最近一年收入不低于 5亿元”。

报告期各期末,公司合并报表的未分配利润分别为-354,880.71万元、-347,852.41万元、-304,920.22 万元、-146,306.41 万元。

保荐机构:中国国际金融股份有限公司

保荐代表人 :魏先勇,王健

会计师事务所:天职国际会计师事务所(特殊普通合伙)

签字会计师:王传邦,汪 娟,郑 斐

律师事务所:北京市环球律师事务所

签字律师:刘劲容,秦 伟,刘成伟,陆曙光

科创板上市委2019年第38次审议会议

结果公告

上海证券交易所科创板股票上市委员会2019年第38次审议会议于2019年10月25日上午召开,现将会议审议情况公告如下:

一、审议结果

同意华润微电子有限公司发行上市(首发)。

二、审核意见

华润微电子有限公司

1.请发行人补充披露其确保境内投资者获得现金分红的具体措施。请保荐机构和发行人律师核查并发表明确意见。

2.请发行人补充披露:(1)中国境内投资者有权将其根据发行人《公司章程》第二十八条及第二十九条的规定提出的相关诉讼提交中国法院管辖的承诺;(2)中国法院作出有利于境内投资者的判决时,中国境内投资者可以对发行人位于中国境内的财产申请执行措施的承诺;(3)境内投资者维护其权益的其他相关方式和途径。请保荐机构和发行人律师核查并发表明确意见。

3.请发行人进一步披露发行人核心技术的先进性。请保荐机构发表明确意见。

三、上市委会议提出问询的主要问题

华润微电子有限公司

1.本次发行以港元作为面值。请发行人代表说明:(1)本次发行后,投资者是否会面临汇率波动风险;(2)发行人确保境内投资者获得现金分红的具体措施。请保荐代表人发表明确意见。

2.请发行人代表说明:(1)根据《公司章程》第二十八条及第二十九条的规定提出的相关诉讼,中国法院是否有管辖权,同时,若中国法院作出的有利于境内投资者的判决,中国境内投资者是否可以对发行人位于中国境内的财产申请采取执行措施;(2)境内投资者维护其权益的其他相关方式和途径。请保荐代表人发表明确意见。

3.本次发行拟募集资金300,000万元中,150,000万元用于建设8英寸高端传感器和功率半导体项目,60,000万元用于前瞻性技术和产品升级研发项目。请发行人代表结合集成电路行业投资大、技术迭代快的特点进一步说明:(1)在2019年业绩下滑的情况下,现有产能的利用情况,是否存在产能利用率不足的问题;(2)募投项目新增产能是否会受行业景气度影响而过剩,从而进一步加大发行人经营风险的可能性。请保荐代表人发表明确意见。

4.请发行人代表进一步说明发行人核心技术的先进性。请保荐代表人发表明确意见。

科创板股票上市委员会

2019年10月25日

一、发行人股票以港元为面值币种、以人民币为股票交易币种在上海证券交易所科创板进行交易

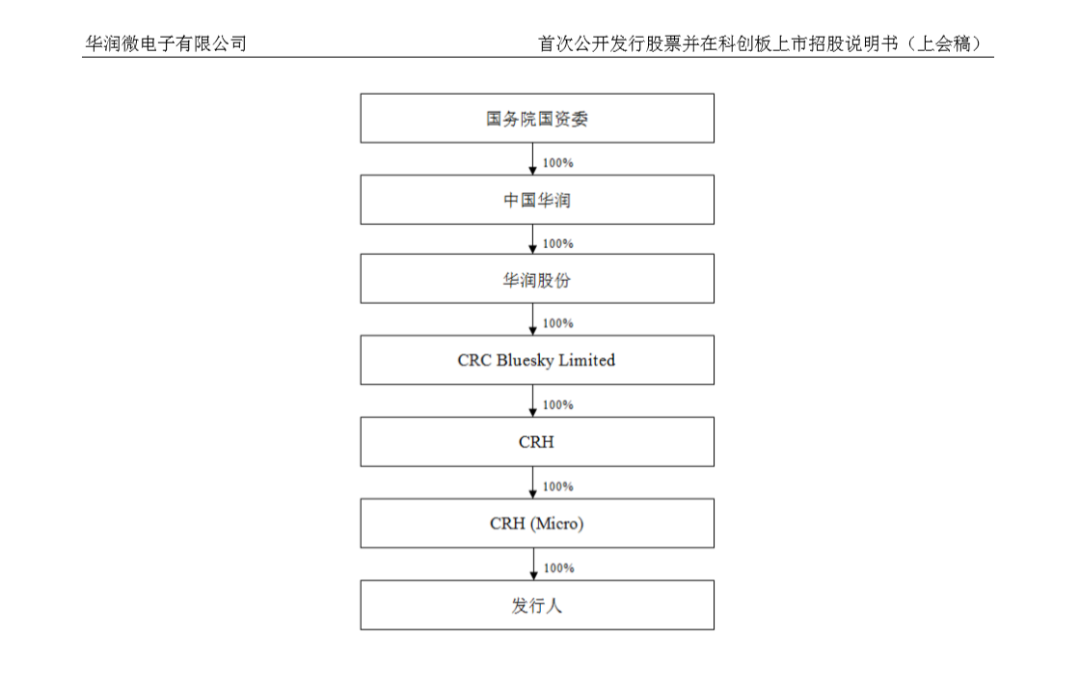

根据《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》(国办发〔2018〕21 号)的规定,试点红筹企业的股权结构、公司治理、运行规范等事项可适用境外注册地公司法等法律法规规定。本公司作为一家设立于境外开曼群岛的红筹企业,《开曼群岛公司法》允许本公司以港元作为面值币种。同时,本公司本次发行的股票拟于上海证券交易所科创板上市,根据中国证券登记结算有限责任公司上海分公司关于科创板股票登记结算的相关规定,科创板股票以人民币结算。本公司本次发行的股票以港元为面值币种,并以人民币为股票交易币种在上海证券交易所科创板进行交易。

本次发行前本公司已发行在外的股票以及本公司于上海证券交易所科创板上市的股票将统一登记、存管于中国证券登记结算有限责任公司,并拟按照本次发行招股意向书公告日或股份认购缴款日中国人民银行公告的人民币汇率中间价将股票面值折算为相应的人民币金额,在中国证券登记结算有限责任公司上海分公司系统内进行登记.

招股说明书披露,发行人属于红筹架构企业,系依据开曼群岛法律在开曼群岛设立的有限公司,每股面值为 1 港元。发行人本次发行股票种类为人民币普通股(A 股),每股面值 1 港元。

发行人原系香港联交所上市公司,并于 2011年 11 月 2 日通过私有化方式退市。公司的部分业务和资产也位于中国境外。报告期内,发行人子公司存在较多股权转让情形。2019 年 4 月,境内子公司重庆华微召开董事会、股东会并通过决议,以回购方式购买上海芯亿的全部出资,并相应减少注册资本。发行人境外子公司华润芯正在办理清算程序。

中文名称:华润微电子有限公司

授权股本总额:2,000,000,000.00港元

授权发行股份总数:2,000,000,000股

已发行股份总数:878,982,146股

每股面值:1.00港元

公司董事:李福利、陈南翔、张宝民、马文杰、YuChor Wing Wilson(余楚荣)、彭庆、杨旸、张志高、夏正曙

成立日期:2003年 1月 28日

住所:Vistra (Cayman)Limited, P. O. Box 31119 Grand Pavilion, Hibiscus Way, 802 West Bay Road, GrandCayman, KY1-1205 Cayman Islands

邮政编码:KY1-1205

境内联系地址一:无锡市梁溪路 14号

境内联系地址二:上海市静安区市北智汇园汶水路299弄 12号

本公司历史沿革情况

1999年,Dr. Peter CHENCheng-yu(陈正宇博士)1与中国华晶合作共同在无锡设立无锡华晶上华半导体有限公司(后改名为无锡华润上华半导体有限公司)以运营一家 6 英寸 MOS 晶圆代工厂。2002年,CRH 间接收购中国华晶全部股权,与陈正宇博士等人共同经营前述晶圆代工厂。

2003 年,CRH 和陈正宇博士为实现无锡华润上华半导体等半导体资产在香港上市,经过一系列重组将无锡华润上华半导体等境内公司权益置入 CSMC(即发行人的前身),并以 CSMC作为上市主体向香港联交所申请上市。

于香港上市期间,CRH 取得发行人控制权并将自身下属的半导体资产和业务整合并入发行人,后发行人于 2011年 11 月从香港联交所私有化退市。

截至本招股说明书签署日,发行人共有 16 家境内控股子公司,20 家境外控股子公司以及 2家参股企业。发行人的控股子公司共有 7家分支机构。

业绩下滑的风险。

发行人已经在招股说明书“重大事项提示”之“一、特别风险提示”之“(五)业绩下滑风险”中进行了补充披露,具体内容如下:

公司 2019 年 1-6 月实现营业收入 264,002.40 万元,同比下降 16.86%,归属于母公司所有者的净利润为 16,434.94 万元,同比下降 43.97%。公司产品及方案板块、制造与服务板块均有所下滑,主要系受到春节因素及半导体行业景气度进入周期底部的叠加影响,且公司选择在周期底部进行了比往年更大规模、时间更长的产线年度检修。

2019 年 1-9 月,公司营业收入预计为 411,002.40 万元至 418,002.40 万元,同比减少 78,340.60 万元至 71,340.60 万元,降幅为 16.01%至 14.58%。净利润预计为 35,288.54万元至 36,688.54 万元,同比减少 18,894.56 万元至 17,494.56 万元,降幅为 34.87%至32.29%;归属于母公司所有者的净利润预计为 26,434.94 万元至 27,434.94 万元,同比减少 18,686.37 万元至 17,686.37 万元,降幅为 41.41%至 39.20%。

公司未来盈利的实现受到半导体行业、公司管理经营等多种因素的影响,如果未来上述因素发生不利变化,可能导致公司面临业绩下滑的风险。

报告期内,公司确认的政府补助收入分别为8,326.21 万元、9,195.01 万元、9,108.63万元、13,251.62 万元,占当期营业收入的比例分别为1.89%、1.56%、1.45%、5.02%。2018 年度、2019 年 1-6 月,公司确认的政府补助收入占当期利润总额的比例分别为 15.42%、64.22%,政府补助占利润总额的比例较高,对净利润的影响较大,公司对政府补助存在一定的依赖性。如果未来公司通过日常生产经营活动实现的营业收入和净利润低于预期,公司可能存在对政府补助持续依赖的风险。

2016年、2017年、2018年、2019年 1-6月,公司的固定资产投入较大,原值分别为 117.14 亿元、143.25 亿元、147.06 亿元、148.18 亿元,当期折旧分别为 9.06 亿元、13.09 亿元、9.15亿元、3.58 亿元,占当期营业收入比例分别为20.62%、22.28%、14.60%、13.54%,均超过 13%;公司的研发费用分别为 3.46 亿元、4.47 亿元、4.50 亿元、2.17亿元,占当期营业收入的比例分别为 7.86%、7.61%、7.17%、8.22%,均在 7%以上。

2016 年、2017 年、2018 年、2019 年 1-6 月,公司境外销售收入分别为 114,525.11万元、134,183.29万元、137,193.96万元、50,043.33万元,占主营业务收入的比例分别为 26.25%、22.90%、21.93%和 19.05%。

存货余额快速增长及存货减值风险

截至 2016 年 12 月 31 日、2017 年 12 月 31 日、2018 年 12 月 31 日、2019 年 6 月30 日,公司存货余额分别为87,088.13 万元、121,065.44 万元、148,549.93万元、138,161.85 万元,存货余额总体呈现快速增长趋势。公司存货主要由自制半成品及在产品、库存商品和原材料构成,上述存货占公司存货余额的比例为 95%左右,随着公司生产经营规模的扩大以及半导体行业波动的因素,上述存货余额相应增加。

报告期内,公司存货跌价准备的计提政策较为谨慎,主要系半导体行业的特性所致。截至 2016 年 12 月 31 日、2017 年 12 月 31 日、2018 年 12 月 31 日、2019 年 6 月30 日,公司计提的存货跌价准备金额分别为 18,994.50 万元、31,042.18 万元、30,424.45 万元、29,520.49 万元,占当期存货余额的比例分别为 21.81%、25.64%、20.48%、21.37%。

本公司境内运营子公司中的两家主要盈利实体无锡华润上华和重庆华微均存在大额累计未弥补亏损,截至 2019年 6 月末,前述两家公司的账面累计未弥补亏损金额分别为 258,552.48 万元以及201,357.77万元,于该等亏损弥补完毕之前无法向本公司分配现金股利。