投资指数基金什么时候需要调仓?一是市场疯狂大幅上涨后估值非常高可考虑止盈,另外一种情况是投资标的策略有可能失效,调仓换入更好的标的。

本文以红利基金为例说明为何要对其进行调仓。

红利基金成立于2017年1月,由于标普中国A股红利机会指数过往的业绩非常优秀,再加上红利基金为一只场内和场外都可投资的LOF基金,可进行场内外套利操作。红利基金深受投资者喜爱,奶爸也曾经重仓该基金。

成立2年多来,红利基金自身没有问题,业绩超越基准约8.6%。其跟踪标的的编制规则存在一定的缺陷,导致红利基金的调出了优秀的公司,大量调入了周期股,在当前的市场风格下表现不佳。

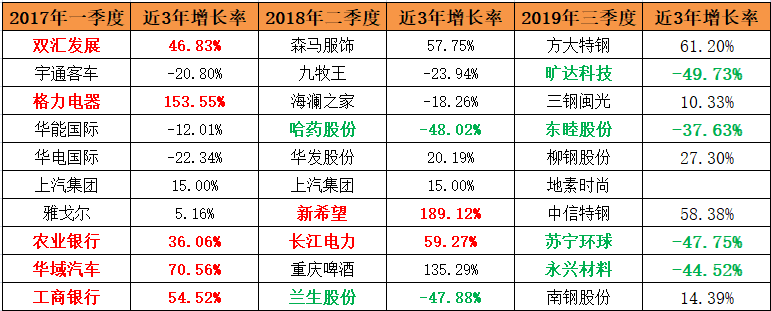

如下表,红利基金刚成立的时候十大重仓股有不少高分红的白马蓝筹股,如双汇、格力和工行等,2018年二季度的时候这些白马股都不见了,新增加了新希望和长江电力,到2019年三季度长江电力也不见了,出现了大量的钢铁等强周期股。

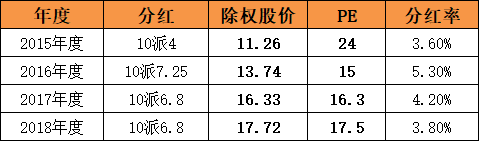

近3年的行情是白马蓝筹等有业绩公司的结构性行情,在分红稳定的情况下,股价上涨分红率会降低。以长江电力为例,近3年股价上涨了约60%,从2017年至2019年估值基本没有变化,说明股价主要靠业绩推动,由于股价上涨(分红不变的情况下)分红率有所下降,导致标普中国A股红利机会指数剔除了长江电力,实际上也剔除了一只优秀的公司。下图为长江电力近年的分红率。

相反对一些强周期股,在分红不变股价不断下降时,其分红率会不断上涨,根据相关规则就有可能被调入成份股,而且还是十大重仓股,典型的如钢铁股。

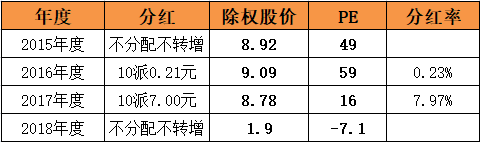

更不合理的是像银忆股份,历年业绩和分红都不好,2017年度突然业绩变好了,而且高分红(分红率接近8%),2018年公司大幅亏损,结果在2019年一季度成了红利基金的第一重仓股,然后就是连续的亏损,被ST了。红利基金2019年1季度十大重仓股如下:

银忆股份近年分红情况如下表:

如果一只股票某一年业绩突然变好或造假就有可能变成重仓股,而像格力电器一年不分红就有可能被剔除指数,所以标普红利指数的编制存在一定缺陷。以前市场基本呈现同涨同跌,这种编制缺陷暴露不明显,而近年的结构性行情就暴露出问题:淘汰了优秀公司,选入了一些垃圾公司。

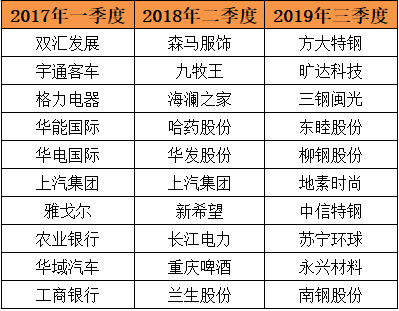

一只好的指数基金应尽量保持重仓股的稳定和连续,而不是频繁的换仓。从下表可以看出,2017年一季度、2018年二季度和2019年三季度十大持仓几乎都不一样。说明指数调仓频繁,很难保持连续性。

鉴于以上原因拟对教育组合的红利基金进行调仓:将教育组合的中证500比例提高到20%。

红利基金2017年上市以来跑赢500ETF约16%,如下图。现在调仓红利基金买入跌幅更大的中证500,比2017年初直接买入中证500更划算。选择泰达宏利500指数分级是因为其打新超额收益高,尤其是科创板新股大量发行的时候。

要调入一只指数或调出一只指数都要有其逻辑性,并不是表现不好就对其否定(表现最差的其实是中证500)。人的认知都是有局限的,如果发现有问题就要面对并及时纠正,而不是在错误的道路上越走越远。

任何策略都有其适应性,生态在变化,策略也有失效的一天。譬如几年前的小市值策略收益奇高,现在会亏得一塌糊涂;几年前A股的大盘蓝筹俗称“大烂臭”表现不佳,现在龙头公司却能大象起舞;以前的牛市总能鸡犬升天,实行注册制后公司越来越多,很多垃圾公司永远难翻身。越简单的策略越能持久,越复杂的策略越容易失效。

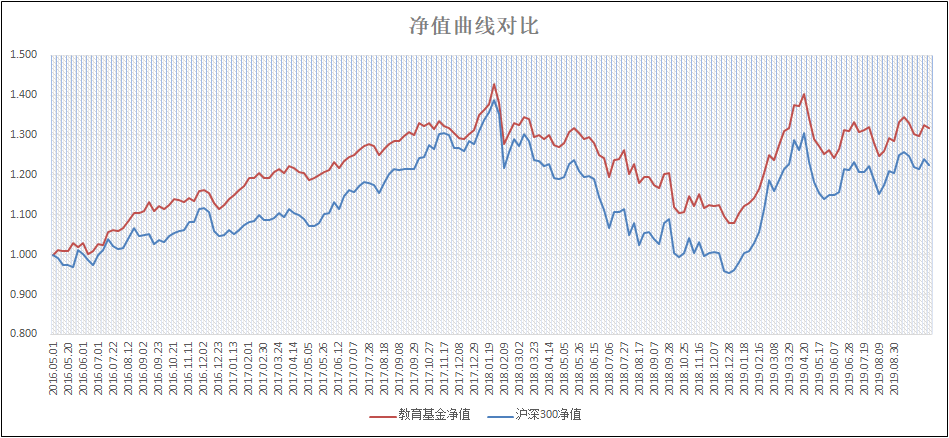

教育组合周报:

本周净值1.324,上涨0.41%,累计超过沪深300指数9%,净值年化收益8.41%。绝对收益率11%。

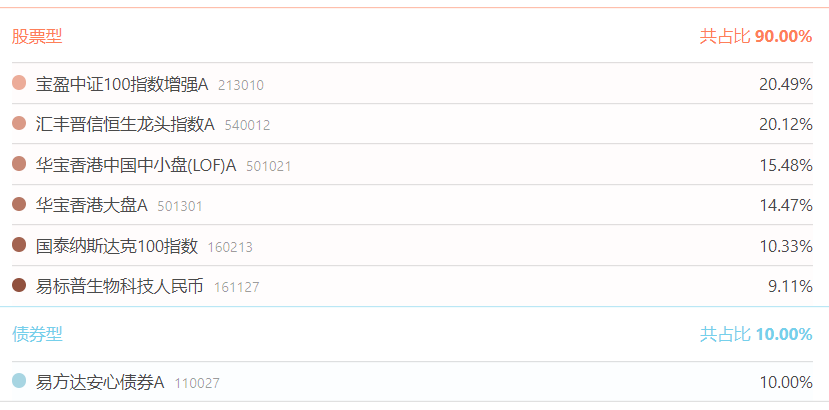

本周无买入操作。教育基金调仓计划:将泰达宏利500分级增加6%(打新收益高),华宝香港大盘(港股折价多)增加2%,保险主题分级(3季报后估值降低)增加2%,龙头指数A(增加组合龙头指数比例)增加3%,红利基金减少13%。

养老组合周报:

本周净值1.2232,上涨0.49%,净值年化收益7.54%。组合以龙头指数为主,整体估值较低,适合长期定投。

本文仅供交流,不是任何投资建议,跟投有风险,谢谢阅读并欢迎转发。

END