M EDTREND

医趋势说

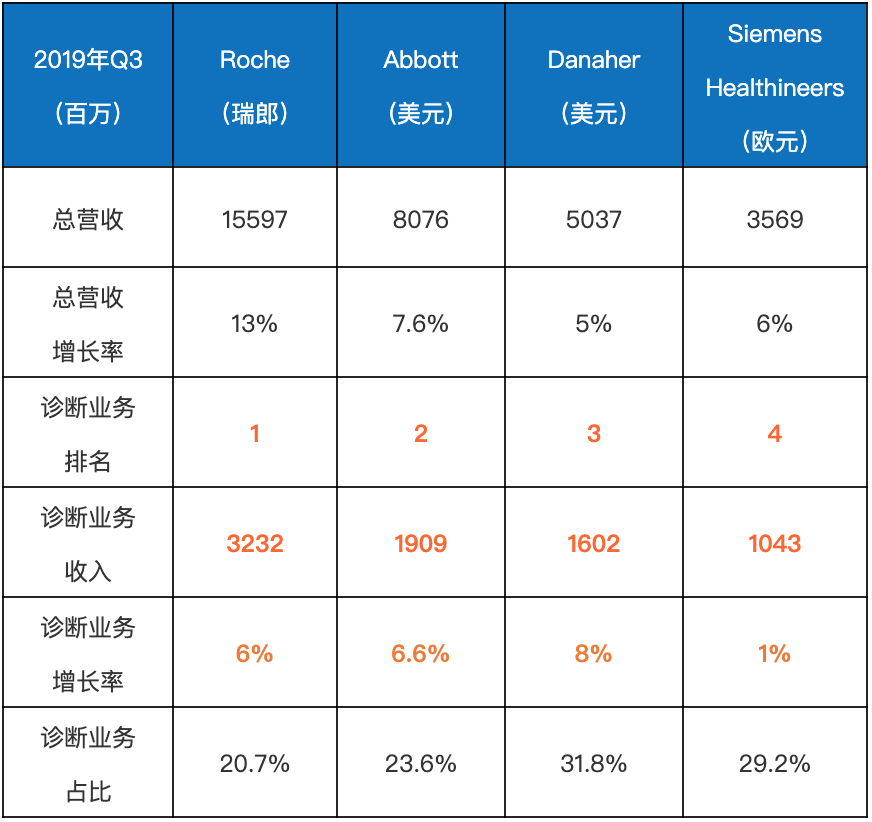

截至10月24日,随着丹纳赫2019年Q3财报的出炉,IVD Top4在2019年Q3财报全部公布。

2019年Q3,

诊断业务排名依旧,罗氏第一,雅培第二,丹纳赫第三,西门子医疗第四。

不同于2019上半年的业绩疲软,Q3季度各家诊断业务增长“回春”,看点十足。

罗氏:营收第一。相比上半年,与第二名之间营收差距为1.69倍,以强者愈强的姿态彰显行业老大的实力。

雅培:收购Alere的“强心针”效应趋缓,也让其稳固了行业第二的地位,截至9月底,距离罗氏诊断的营收差额为38.52亿美元。

丹纳赫:增速第一。相比上年同期,与雅培的差距有缩小的趋势。

西门子医疗:诊断业务Q3增长1%,不尽如人意。中国以+20%的增速成为其全球增长引擎。

IVD TOP4格局马太效应初现,经历短暂低迷,至Q3,各家中国市场增速几乎都重回跑道,但面临中国医疗内因的巨变;Q4的全力转型和布局成为关键。

▲IVD Top4 企业2019年Q3数据总览

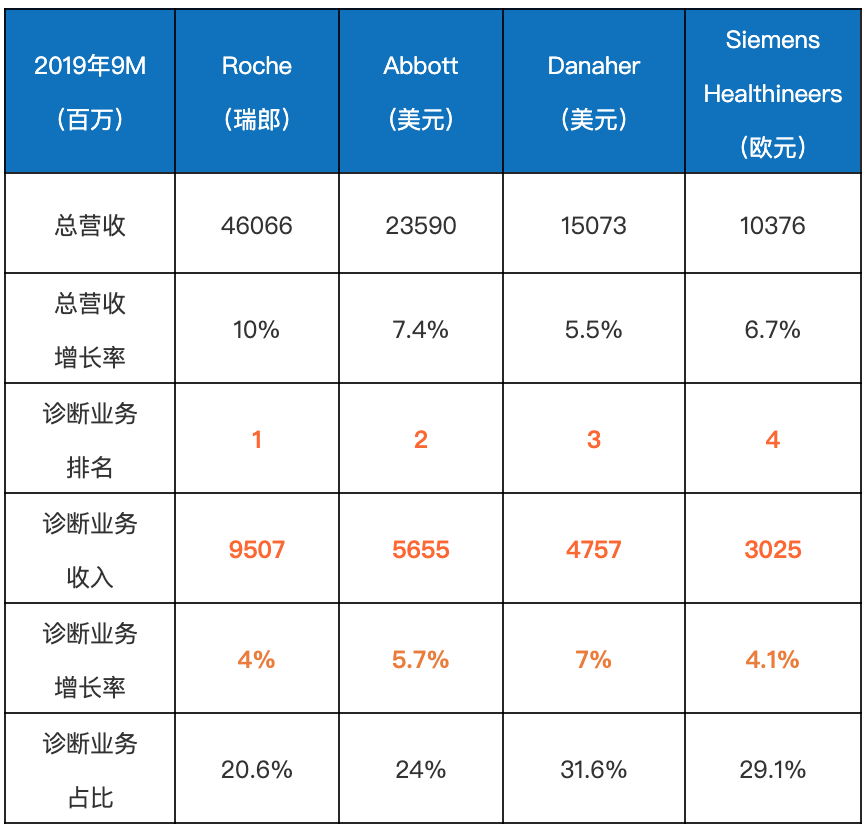

▲IVD Top4 企业2019年前9月数据总览

注:①按照实时汇率,1瑞郎=1.0104美元,

Q3,Roche总营收约15795百万美元,诊断业务营收约3265百万美元;

前9个月累计,Roche总营收约46545百万美元,诊断业务营收约9605百万美元。

②按照实时汇率,1欧元=1.1119美元,

Q3,SiemensHealthineeers的总营收约3965百万美元,诊断业务营收约1159百万美元。

前9个月累计, Siemens Healthineeers总营收约11537百万美元,诊断业务营收约 3363百万美元

③西门子医疗增长率为排除汇率影响后计算所得;雅培、丹纳赫增长率为排除并购及汇率影响计算所得。

ROCHE

整体营收

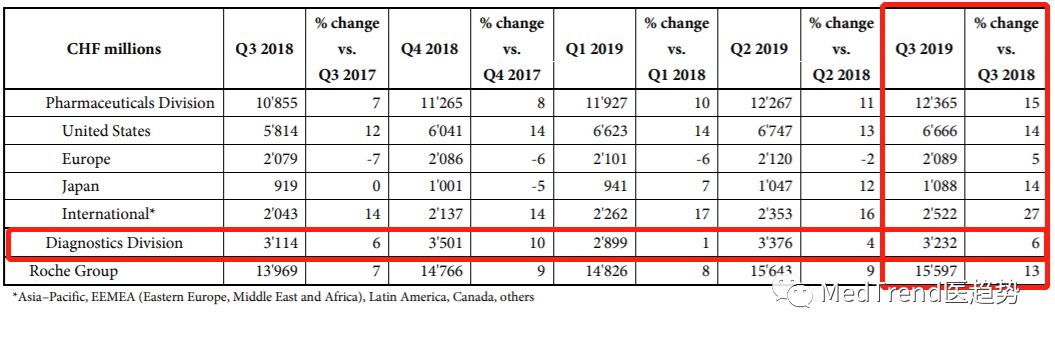

罗氏集团2019年Q3营收155.97亿瑞郎,同比+13%。

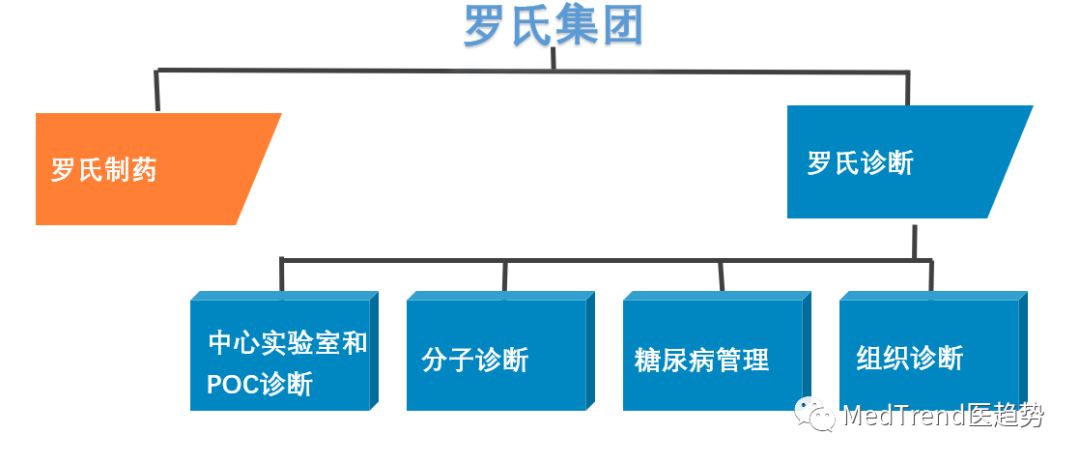

▲罗氏集团业务架构

▲罗氏 2019年Q3财务数据

诊断业务营收分析

2019年Q3,诊断部门贡献了32.32亿瑞郎的营收,占总营收的20.7%,同比+6%。

罗氏Q3财报仅提供诊断业务的总计数字,并不包含诊断细分领域详情。因此,下列罗氏诊断细分业务营收分析针对的是2019年前九个月。

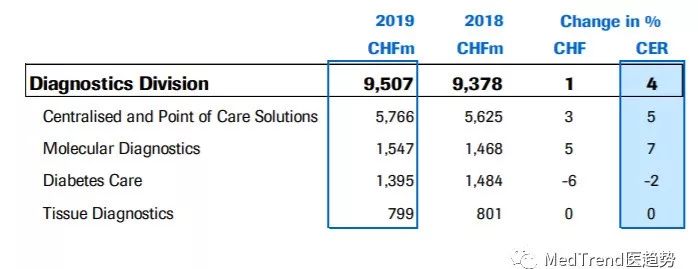

截至9月底,罗氏诊断业务营收95.07亿瑞郎,同比+4%。

▲罗氏诊断四大业务2019年9M数据

2019年前9个月里,

中心实验室和POC诊断事业部:营收57.66亿瑞郎,同比+5%。主要由免疫诊断(+10%)驱动。

分子诊断业务:营收15.47亿瑞郎,同比+7%。是罗氏诊断业务上半年增长的最强驱动力。其中,床旁业务(POC MDx)+26%,贡献最大;血液筛查+9%;病毒学领域+1%。

糖尿病管理业务:营收13.95亿瑞郎,同比-2%。也是诊断业务中唯一下滑的业务。其中,血糖监测(BGM)同比-3%,侵入性检测系统(IDS)继续下滑(-2%)。

组织诊断业务:营收7.99亿瑞郎,业绩与上年持平,实验室样本制备系统Discovery Ultra的发货延迟带来了影响。

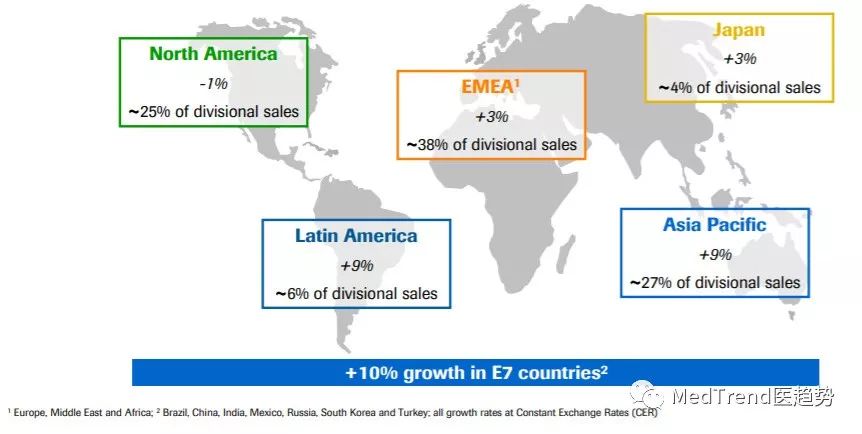

诊断业务区域营收

▲罗氏诊断 2019年9M区域营收数据

截至9月底,罗氏诊断在区域上主要由亚太地区(+9%)、拉丁美洲(+9%)新兴市场驱动。北美地区业绩有所下滑,同比-1%。

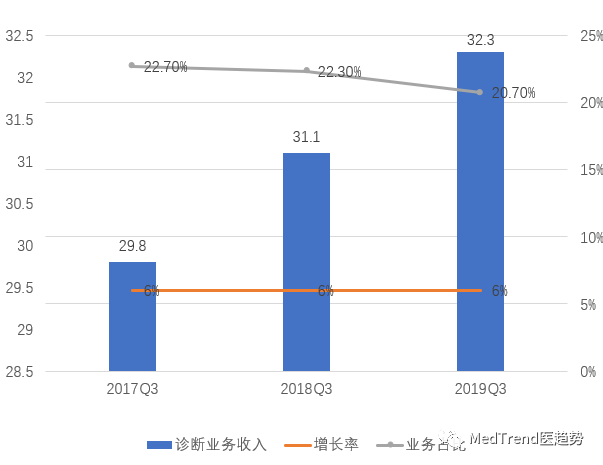

三年同期诊断业务对比

业务收入:稳中有升,保持行业第一;

增长率:连续三年Q3保持6%的增长,“走得很稳”;

业务占比:诊断业务占比呈略微下降趋势。纵观罗氏诊断三年年报,诊断业务增速与集团同步,因此罗氏制药保持更高速成长。

▲罗氏诊断2017- 2019年Q3诊断业务对比(单位:百万/瑞郎)

最新动态

在Q3季度,罗氏诊断有两款新产品FDA批准,

9月,cobas pro集成解决方案获批,这是一种新一代血清工作区(临床化学和免疫化学)实验室解决方案,旨在优化实验室操作流程;

9月,FDA批准其首款检查献血志愿者血液的全血筛查试剂cobas Babesia,用于检测血液中的巴贝虫(babesia),进而降低因为输血而传播寄生虫感染的风险;

10月,原罗氏诊断中国区总经理黄柏兴,正式加入迪安诊断,担任CEO。

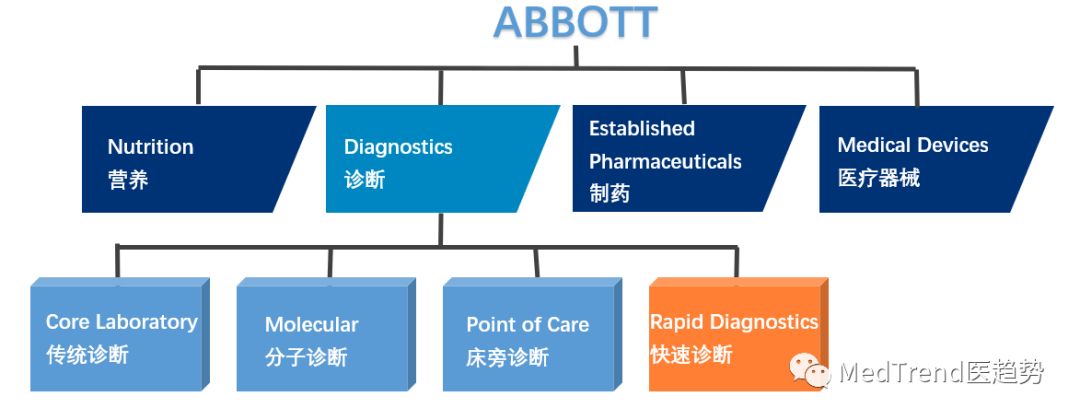

ABBOTT

整体营收

雅培2019年Q3整体营收80.76亿美元,增长+5.5%;排除并购及汇率影响,同比+7.6%。

而2019年前9个月里,雅培集团营收235.90亿美元,增长3.4%;排除并购及汇率影响,同比+7.4%。

▲雅培业务框架

▲雅培2019年Q3及9M整体营收数据

诊断业务营收分析

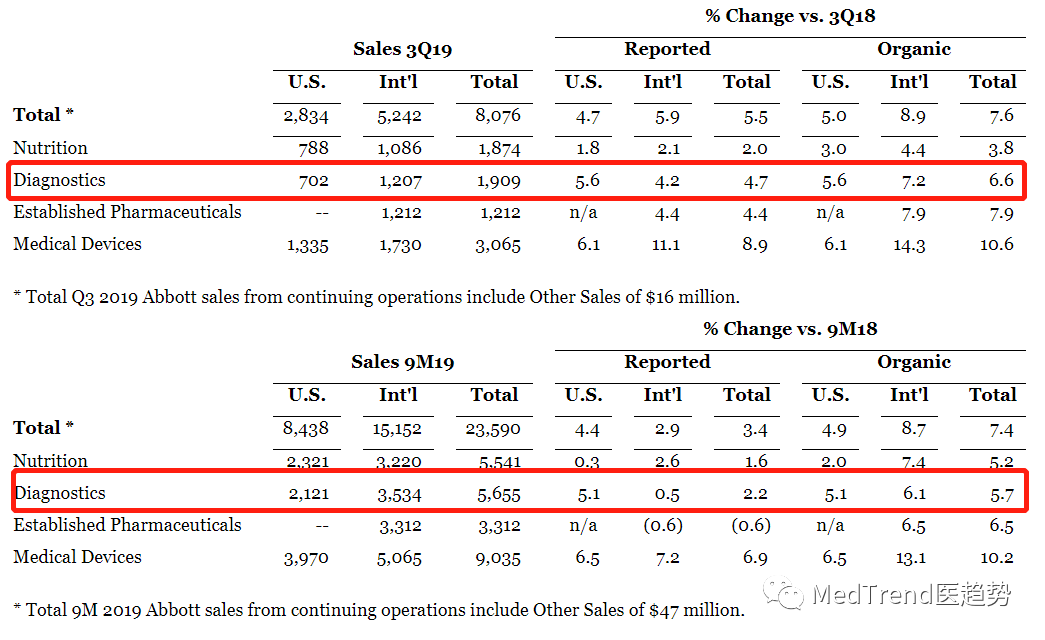

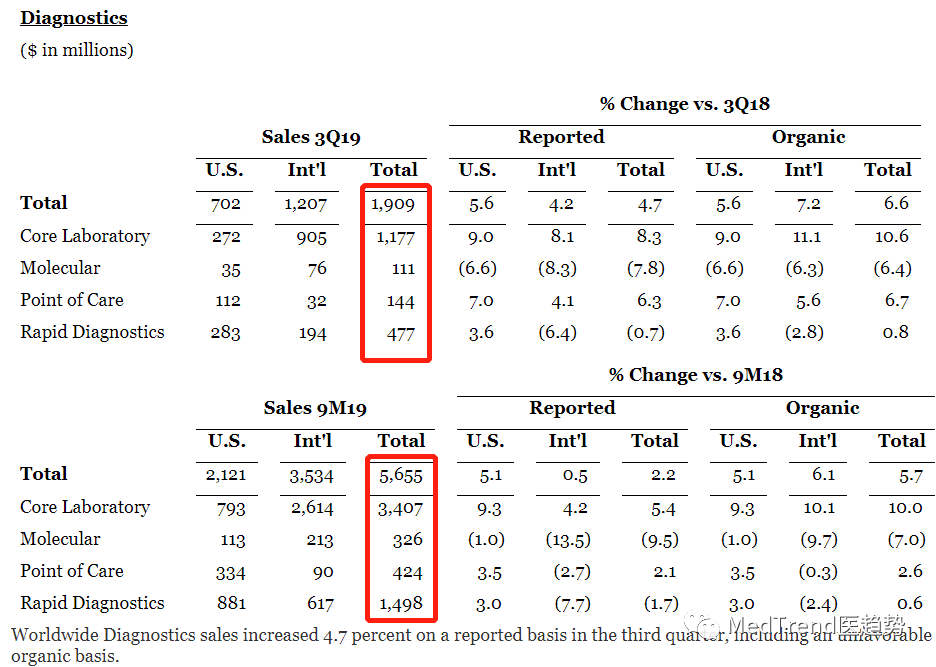

2019年Q3,雅培全球诊断营收19.09亿美元,同比+4.7%,排除收购和汇率带来的影响,同比+6.6%。

全球诊断业务营收占集团的23.6%。

▲雅培诊断2019年Q3及9M整体营收数据

传统诊断:营收11.77亿美元,在诊断营收中占比高达61.6%,排除收购和外汇影响后,同比+10.6%,涨幅最大。

高增长得益于“王牌产品”Alinity系列诊断仪器销售的持续推动。

分子诊断:营收1.11亿美元,在诊断营收中占比5.8%,同比-6.4%。是诊断业务中唯一有所下滑的业务线。

受到非洲NGO组织采购减少,以及全球流感发生率下降的负面影响。

床旁诊断(雅培传统POC业务):营收1.44亿美元,在诊断营收中占比7.5%,增长加速,同比+6.7%。

得益于雅培在美国和全球市场领先的i-STAT?手持系统的销售增长。

快速诊断(Alere的POC业务):营收4.77亿美元,在诊断营收中占比25%,同比+0.8%。

受发达市场的传染病检测和全球心脏代谢检测驱动,但部分非洲市场传染病检测销售低于预期。

诊断业务区域营收

美国市场:营收7.02亿美元,占诊断营收36.8%,除分子诊断业务外,其余三项诊断业务均保持增长,传统诊断业务在美国市场上表现出色(+9.0%)。

国际市场:营收12.07亿美元,增长4.2%,排除并购和外汇影响后,同比+6.6%。四大业务中仅传统诊断、床旁诊断保持增长。

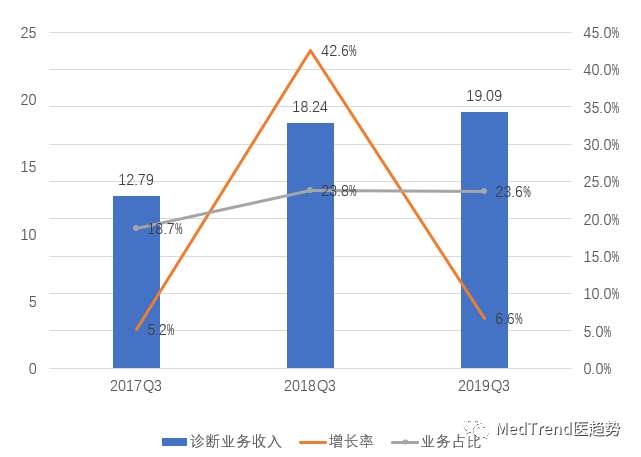

三年同期诊断业务对比

业务收入:2017年,收购Alere让雅培迅速跻身IVD行业前二,但近两年,仍与罗氏诊断之间保持1-2倍的营收差距;

增长率:2018年,Alere的加入让雅培达到42.6%的增速,今年(+6.6%)的增速高于罗氏,但要赶超仍需持续发力;

业务占比:雅培诊断业务占比在四巨头当中并不靠前,Q3相比去年同期有略微下降。

▲雅培诊断2017- 2019年Q3诊断业务对比(单位:百万/美元)

最新动态

7月,雅培的Alinity?-S血液和血浆筛查诊断仪获得了美国FDA的批准,其特点是占地空间小,并能够快速、高效地提供精确的检测结果,符合大型医疗设备“微型化”的趋势,未来有望为雅培带来新一轮的增长。

DANAHER

整体营收

▲丹纳赫业务框架

▲丹纳赫2019年Q3数据

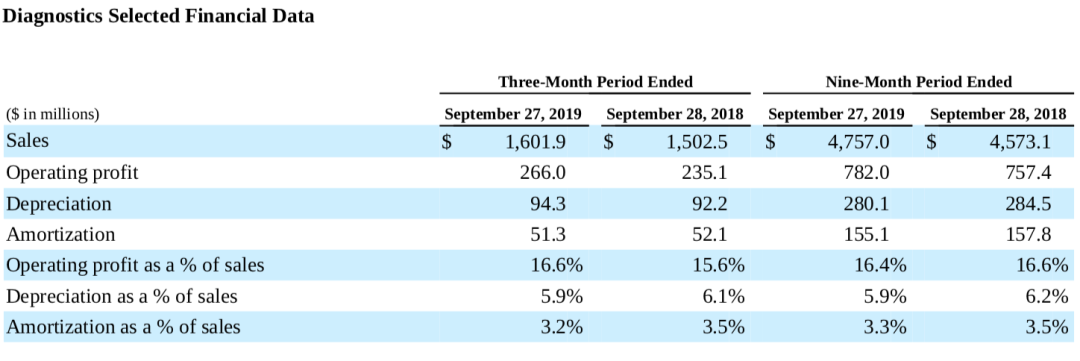

2019年Q3,丹纳赫营收50.37亿美元,同比+4%。

生命科学业务+6.5%、诊断贡献最高+8%、环境应用+2%,但2019年上半年剥离的牙科业务下滑1.5%。

丹纳赫Q3净利润为6.739亿美元,同比+1.5%。

诊断业务营收

▲丹纳赫2019年Q3诊断业务数据

2019年Q3,丹纳赫诊断业务营收16.019亿美元,占总营收的31.8%,同比+8%。受发达市场和高增长市场的强劲增长推动,分子诊断业务、临床实验室业务、急诊护理诊断业务、病理诊断业务四大细分诊断业务均出现增长。

临床实验室业务:增长主要由以中国为首的高增长市场所驱动。市场需求来自免疫分析和自动化生产线。

急诊护理诊断业务:血气和免疫分析产品线销售持续强劲,尤其是高增长市场。

病理诊断业务:受高级染色和核心组织学产品线新产品需求所推动,以北美、西欧、中国和日本为首。

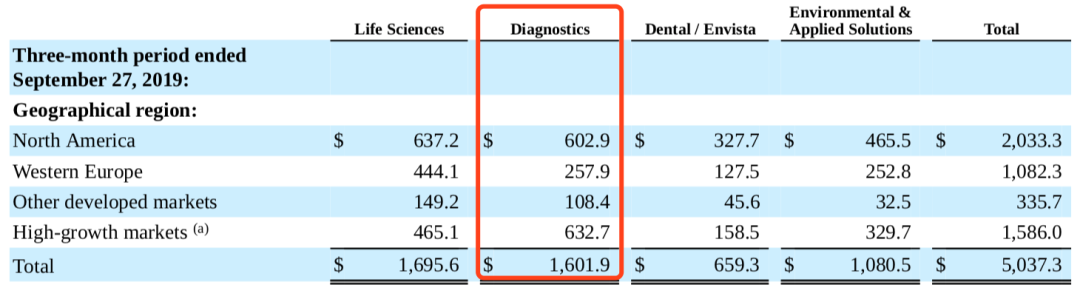

区域营收

▲丹纳赫2019年Q3区域营收

北美:贡献6.029亿美元营收,占诊断业务的37.6%;

西欧:营收2.579亿美元,占比16.1%;

其他发展市场:营收1.084亿美元,占比6.8%;

高增长市场(东欧、中东、非洲、拉丁美洲、亚洲,不含日本):今年赶超北美成丹纳赫诊断业务第一大市场,营收6.327亿美元,占比39.5%。中国市场持续走强。

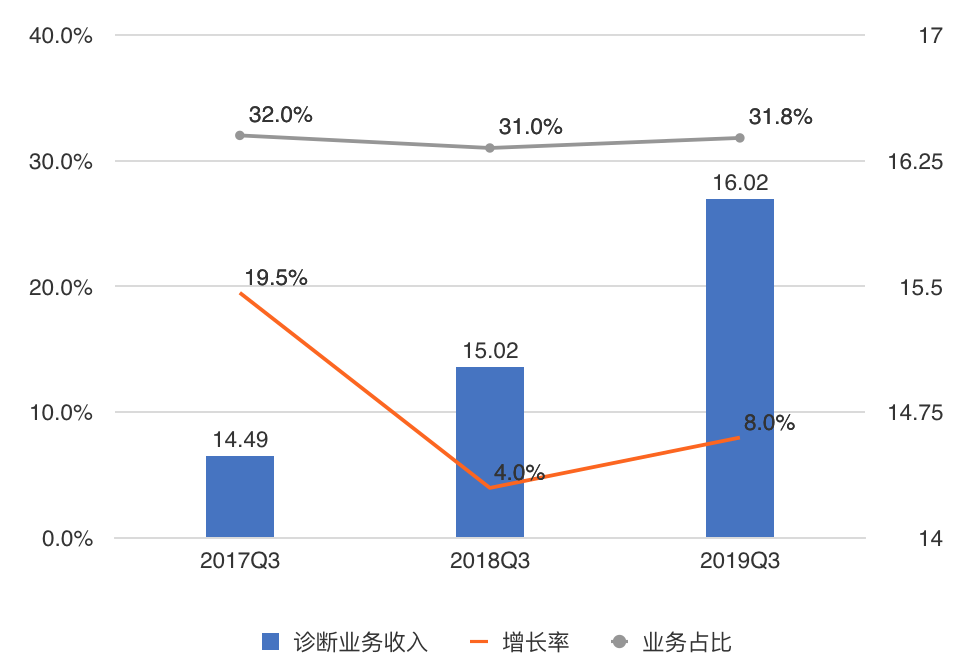

三年同期诊断业务对比

业务收入:2018年Q1,雅培反超丹纳赫成为诊断行业第二,从近两年的营收看,两者的差距有逐渐缩少的趋势;

增长率:丹纳赫的诊断业务一直保持不俗的增长力,受到以中国为代表的新兴市场驱动,今年Q3增长率成为四巨头中的TOP 1;

业务占比:丹纳赫的诊断业务在2017年异军突起,是仅次于生命科学的第二大业务,从近两年年报来看,诊断业务大部分细分领域都保持良好的增长态势。

▲丹纳赫诊断2017- 2019年Q3诊断业务对比(单位:百万/美元)

最新动态

在Q3季度,丹纳赫诊断有两款新产品获得突破,

8月,贝克曼库尔特DxH 500系列血细胞分析仪获最受科学家推崇(Scientists’ Choice Awards)奖项中的“最佳临床实验室新仪器”奖。

10月,贝克曼库尔特的DxA 5000整体实验室自动化解决方案获得FDA认证,致力于提高实验室的工作效率,早前已通过CE及NMPA认证。

SIEMENS HEALTHINEERS

西门子医疗2019年Q3财年区间为2019年4月1日至2019年6月30日。

▲西门子医疗业务架构

整体营收

▲西门子医疗2019Q3营收数据

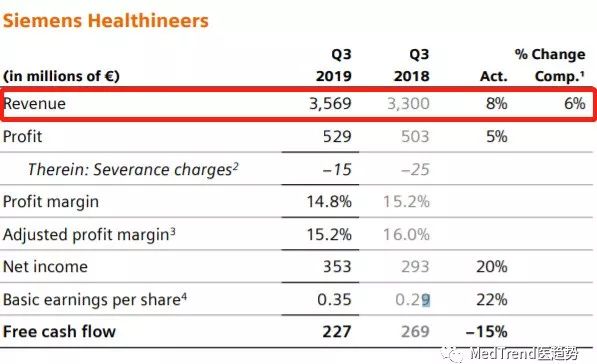

西门子医疗在 2019年Q3营收35.69亿欧元,排除外汇影响,同比+6%,增长由影像学(+8%)、先进疗法(+5%)以及诊断业务(+1%)驱动。

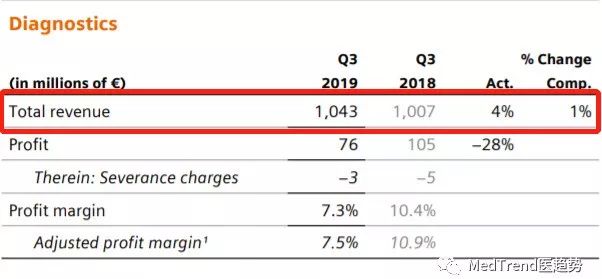

诊断业务营收

▲西门子医疗2019年Q3诊断业务营收数据

2019年Q3,西门子医疗诊断业务增速持续低迷,营收10.43亿欧元,同比+1%。

受EMEA、亚洲、澳大利亚等地区增长推动,尤其是中国(+20%),但被表现不佳的美洲地区所抵消;

本财年至今已交付1230多台Atellica解决方案分析仪,但成本有所增长。

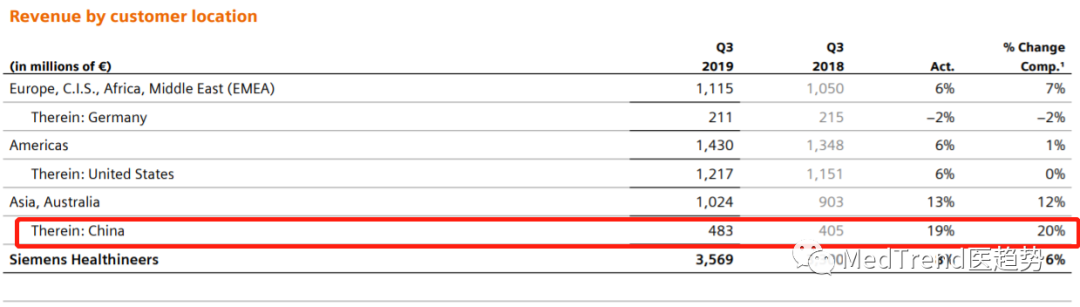

区域营收

▲西门子医疗2019年Q3区域诊断业务营收数据

区域营收包括西门子医疗的全部业务,排除外汇影响后,在

EMEA市场(欧洲、独立国家联合体、中东和非洲):营收11.15亿欧元,同比+7%;

美洲市场:营收14.30亿欧元,同比+1%;

亚洲&澳洲市场:营收10.24亿欧元,同比+12%。其中中国市场贡献了4.83亿欧元,同比(+20%),占总营收的13.5%,在全球市场上,增长最为亮眼。

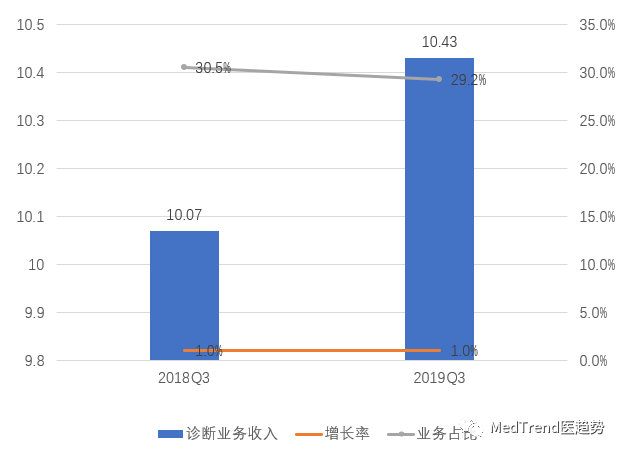

三年同期诊断业务对比

增长率:连续两年(+1%)的增长率略显“鸡肋”,不知今年西门子诊断是否会突破成本困境,获得增长?

业务占比:西门子诊断业务占比在四巨头当中靠前,体现了诊断业务在集团内的分量,但上市后资本对增长率的追求,是否会导致诊断业务占比有所变动,还有待观察。

▲西门子诊断2018- 2019年Q3诊断业务对比(单位:百万/欧元)

最新动态

“我们在诊断业务领域面临挑战。对此,我们正在积极关注Atellica解决方案,希望借助这个卓越的平台提升诊断业务的增长和盈利能力,坚决攻克我们所面临的挑战。”西门子医疗全球首席执行官孟天齐博士介绍说。

西门子医疗预计其2019财年全年营收同比增长幅度在4%至5%区间。

在2019年11月4日第四季度财报公布之时,公司将展示“西门子医疗2025战略”的第二阶段。

在为四巨头的胜利成果狂欢之余,我们更应该关注到的,是各家龙头产品的市场竞争格局。

拿四家共同的临床实验室诊断业务为例,罗氏的cobas系列、雅培的Alinity系列、西门子医疗的Atellica系列、丹纳赫的Power Express系列产品,虽特点各不相同,但都聚焦于传统诊断领域。

在初代市场趋于饱和后,未来的考验,将更多的在于市场定位、产品迭代以及创新开发能力。巨头们是否能经受住时间的考验,让我们拭目以待!

备注:以上数据来自各公司的季报和年报等资料。

设置好星标

就能第一时间收到医趋势的消息啦!