摘要

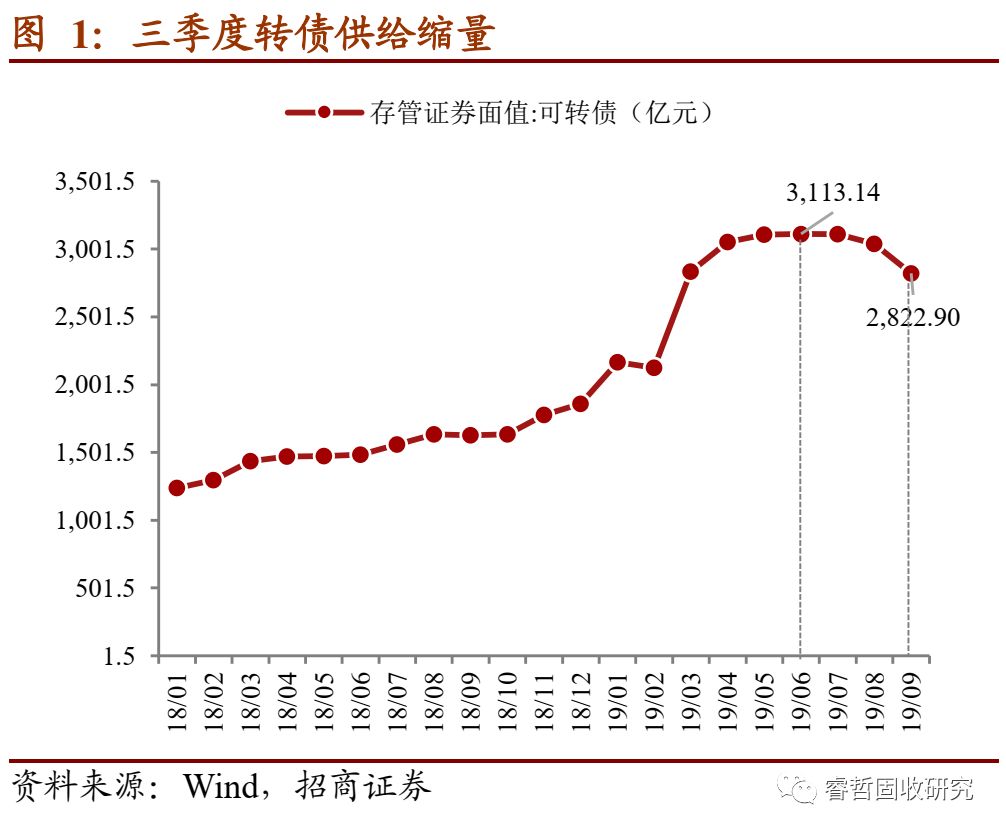

三季度供给收缩背景下基金配置大提速。三季度末转债存管面值由二季度的3113.14亿元下降至2822.9亿元、环比下降9.23%。而三季度供给缩量的背景下,基金配置却大幅提升,三季度转债基金持有量占存量比达到17%、环比二季度提升1.63个百分点。基金转债持仓环比二季度提升0.03个百分点、可见增配为基金的主动行为,进一步拆分发现债基中的混合二级债基为增持的绝大部分主力,转债债基也一改二季度的减持转向增持、且新成立一支转债基金。此外三季度多只转债赎回后流出的资金,主要流入苏银、中信、光大三只银行转债,整体上遭减持个券的数量与规模都较小,市场配置热情仍较高。 一周市场回顾:本周股市上涨(上证综指涨0.57%),市场并无明显主线,受三季报影响各板块涨跌出现较大分化,农林牧渔板块受牧原三季报影响一骑绝尘、涨幅达到10.27%,电子板块也因为立讯精密三季报超预期、板块涨幅达3.2%紧随其后。估值整体略有回落,食品饮料、计算机仍处于历史均值附近,领跌的休闲服务估值大幅回落,领涨的农林牧渔由于三季度业绩增长估值也略有回落。转债方面,中证指数本周涨0.03%,涨势较微、不及股市;市场清淡的背景下成交继续回落;估值方面,股性估值指标略有回落,估值仍处于相对高位。 股市:厉兵秣马,关注可能的政策变化。当下市场并无特别热点,三季报披露接近尾声,众多市场关注度较高的股票三季报业绩已然落地,三季报即将成为历史。而十九届四中全会马上召开,中央政治局会议也可能在前后,11月14日APEC会议也将开幕,市场将其视为中美签订第一阶段协议的时间窗口。全会是否会有超预期的政策变化,中美贸易协定能否如期签订,成为影响市场短期走向的关键。 转债:估值或将回落,关注回落后的机会与优质新券。同股市相类似,转债近期成交也较为清淡。但不同的是本周新券发行量达到500亿元以上,转债供给将在未来短期内跃升至3300亿元以上,供给的冲击或将使转债估值有所回落,届时可关注超跌品种。另一方面,新券在本周密集发行,浦发更是超预期发行,而未来到年底新券或将持续密集发行,关注已经过会的顺丰控股、川投能源、福斯特、烽火通信等,已审核待过会的先导智能等也可持续关注。 一级市场跟踪:本周新发5支转债,5家公司发布董事会预案,4家公司转债发行获股东大会通过,5家可转债获发审委通过,2家公司可转债过会。 风险提示:再融资政策风险;中美贸易摩擦反复

正文 一、基金转债配置大提速 9月末转债存管面值由6月末的3113.14亿元下降至2822.9亿元,三季度供给环比下降9.23%,而在三季度供给缩量的背景下,投资者对转债的热情是否有所减弱?本文将结合三季度基金转债持仓数据进行解读。

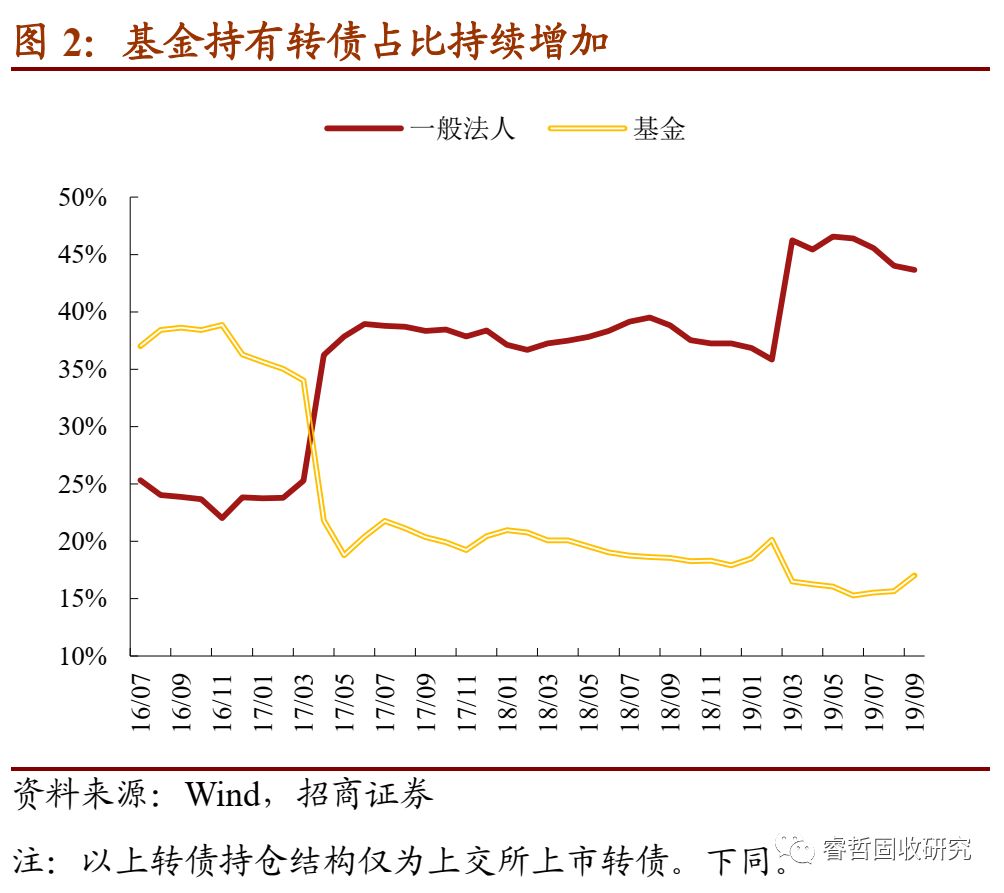

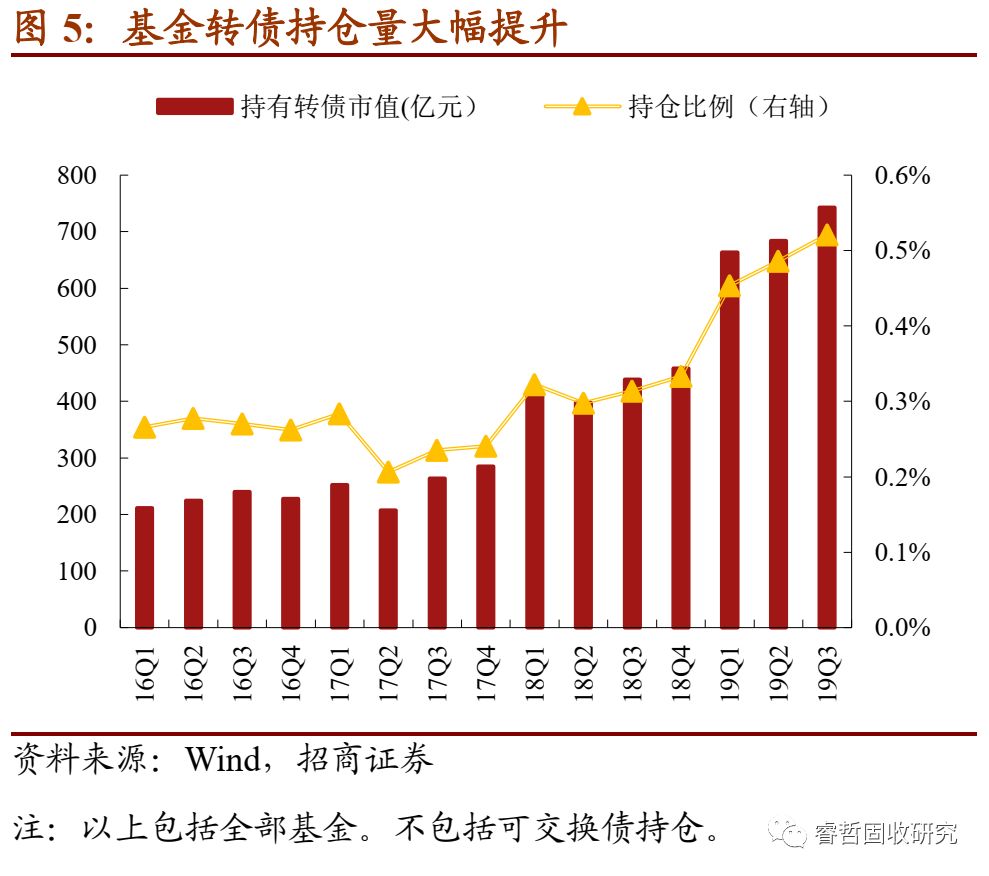

首先可以肯定的是,投资者对转债的持有热情并未减弱,反而持续增强。 到2019年9月份,上交所披露的转债投资者中,基金转债持有量达到347.21亿元、环比8月增加27.81亿元,比6月末增加39.42亿元,三季度持有量环比二季度增加12.81%,大幅增加。而就占比来看,三季度基金持有转债占比转债量市值达到17.00%,环比二季度的15.27%增加1.63个百分点,且止住二季度的跌势。

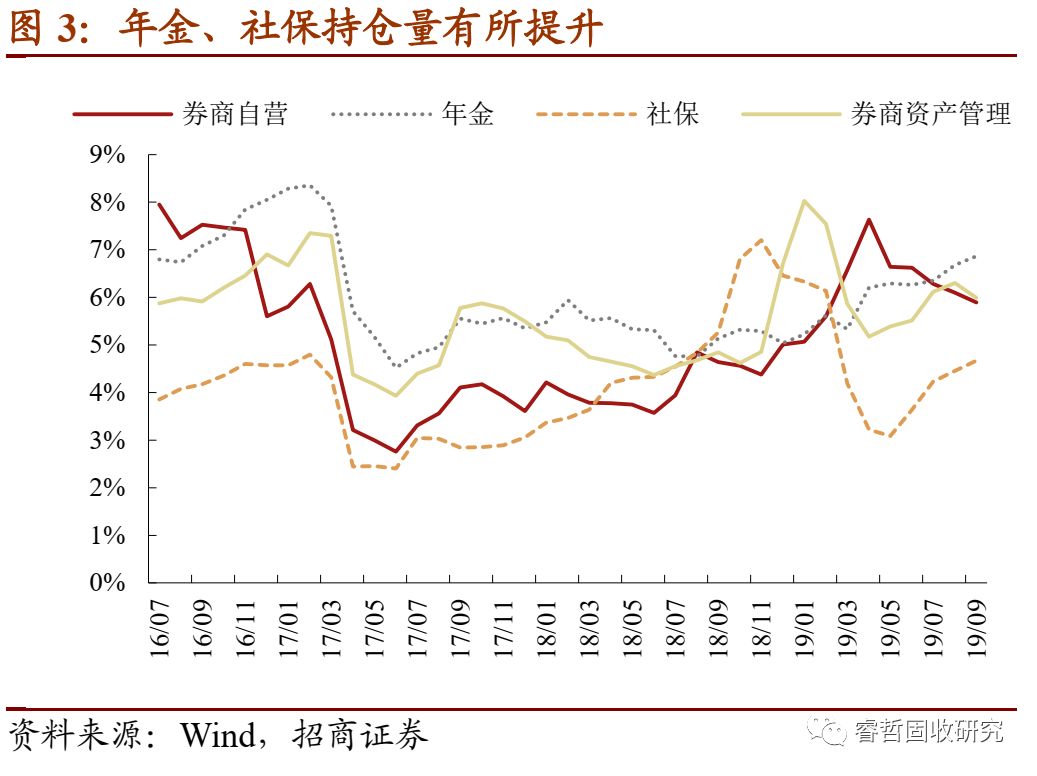

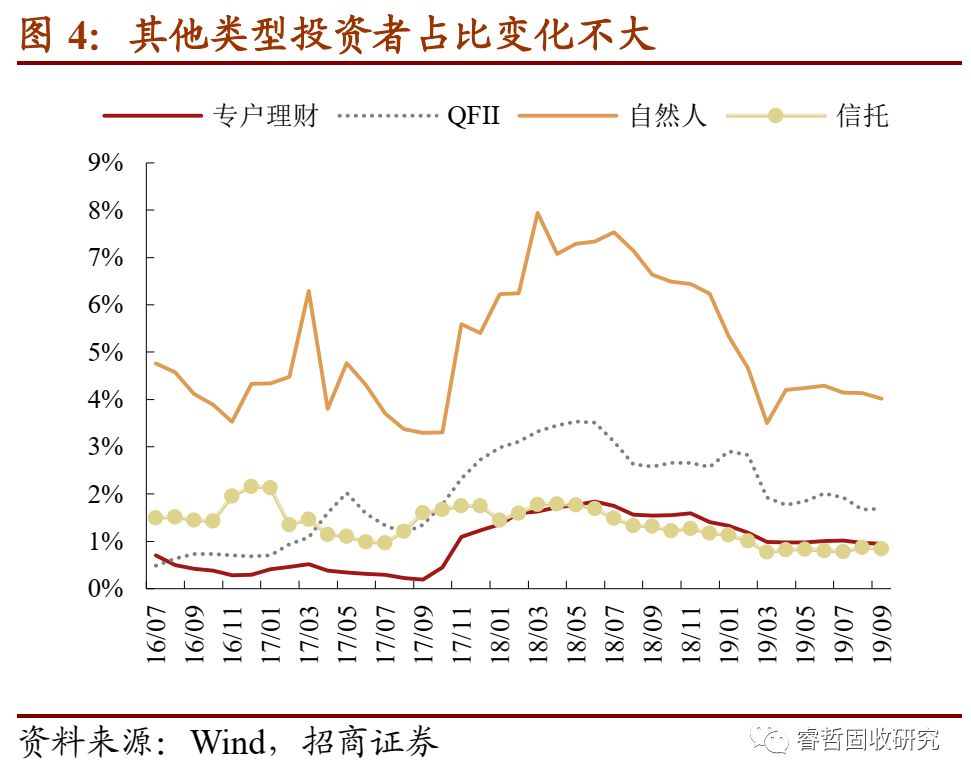

其他机构投资者三季度对转债持有环比二季度仍有所增加。其他机构投资者中,年金及社保资金持有的转债占在7、8、9月一直保持增长,三季度末分别为6.86%、4.67%,环比二季度分别增长0.6、1.03个百分点;就持有量来看,三季度年金及社保资金持有的转债分别为140.19亿元、95.27亿元,环比二季度分别增加14.07亿元、21.90亿元,对转债均表现为增配。保险、券商资管在9月份的转债持有量虽比8月份有所下降,但整个三季度比二季度的转债持有量仍为增加,三季度末保险、券商资管转债持有量分别增加9.10亿元、11.26亿元。券商自营、QFII以及专户理财则在三季度对转债的持有量有所下降。

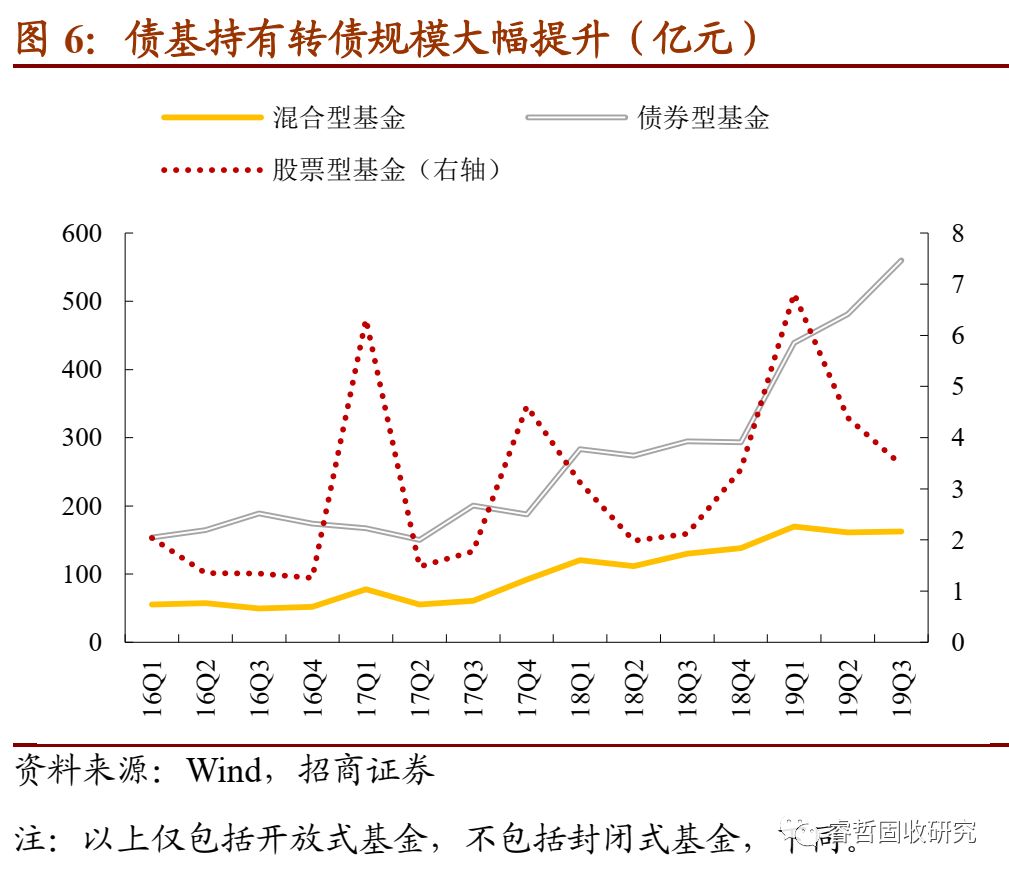

进一步来看,基金投资者增配转债是因为资金变多了吗?似乎并不是。基金三季报显示,三季度所有基金持有转债的市值规模环比二季度增加58.90亿元,与上交所披露的持仓数据相一致。而从基金持有转债市值与基金市值比来看,三季度基金持有转债占比为0.52%,环比二季度增加0.03个百分点,在基金整体规模环比二季度增长1.27%的背景下,基金持有转债的相对规模也在增加,因此基金投资者增配转债更多出于主动。 到底是哪类基金在增持转债?债基最大,混基小幅增持,股基在减持。三季度债券型基金对转债大幅增持,环比二季度增持78.60亿元、环比增加16.33%,而混合型基金的转债持有量仅增加1.54亿元、增幅不到1%,股票性基金的转债持有规模更是从二季度的4.39亿元进一步缩减到3.46亿元。

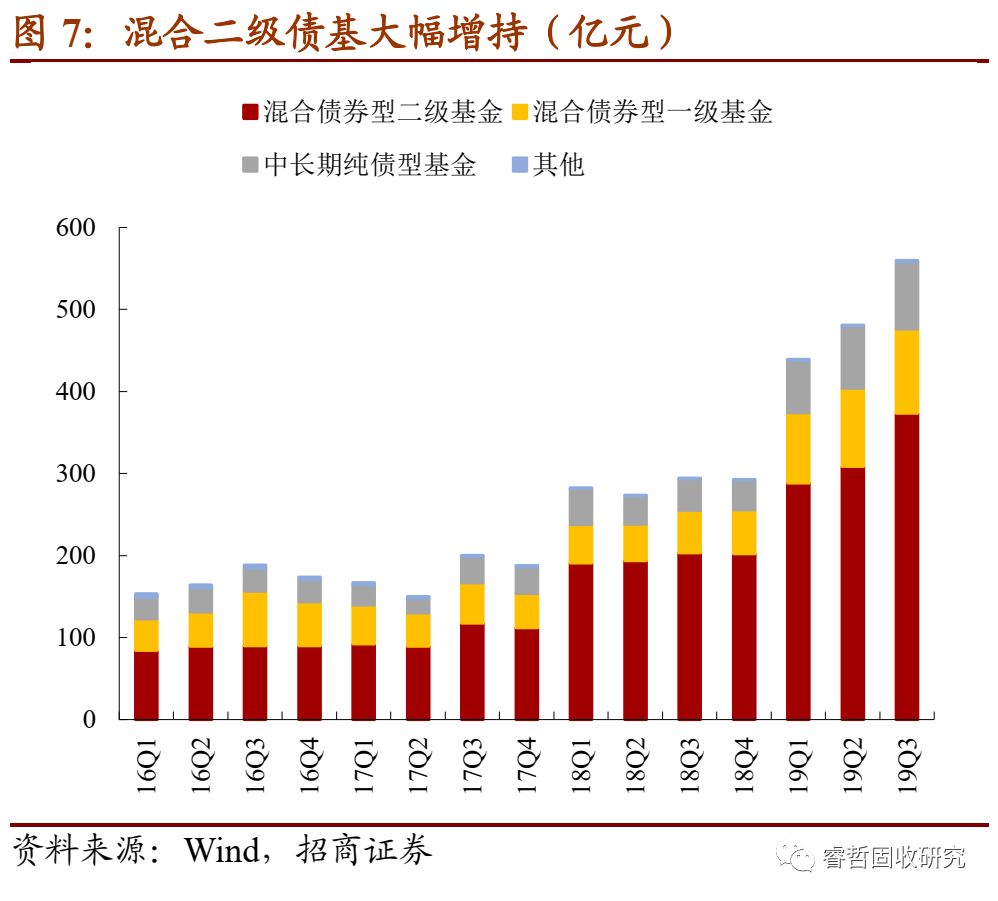

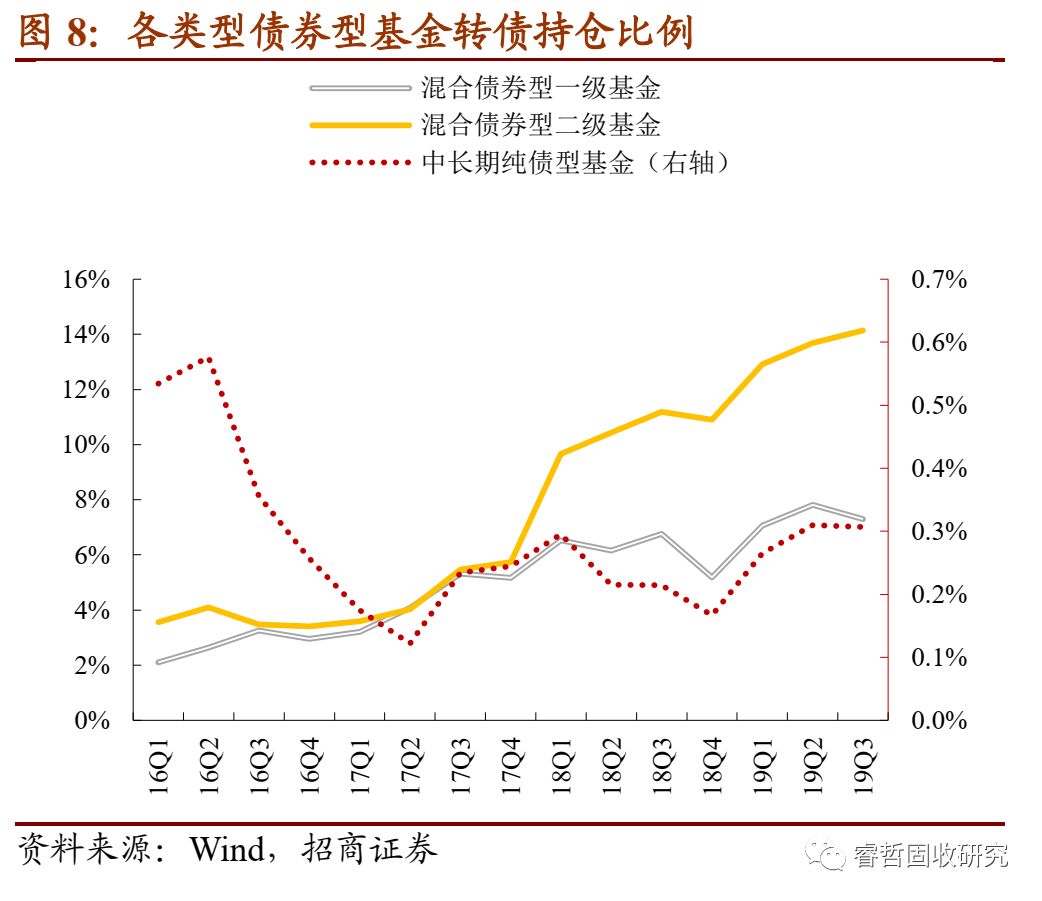

所有债基都在增持吗?只有混合型二级债基在增持。从各类债基的持有规模来看,虽然混合型二级债基、混合型一级债基与中长期纯债基金对转债的持有规模都在增长,但从相对规模及持仓比例来看,混合二级债基的持仓比例环比二季度增加0.45个百分点达到14.14%,而混合一级债基的转债持仓比例环比下降0.51个百分点,中长期债基的转债持仓比例环比持平。

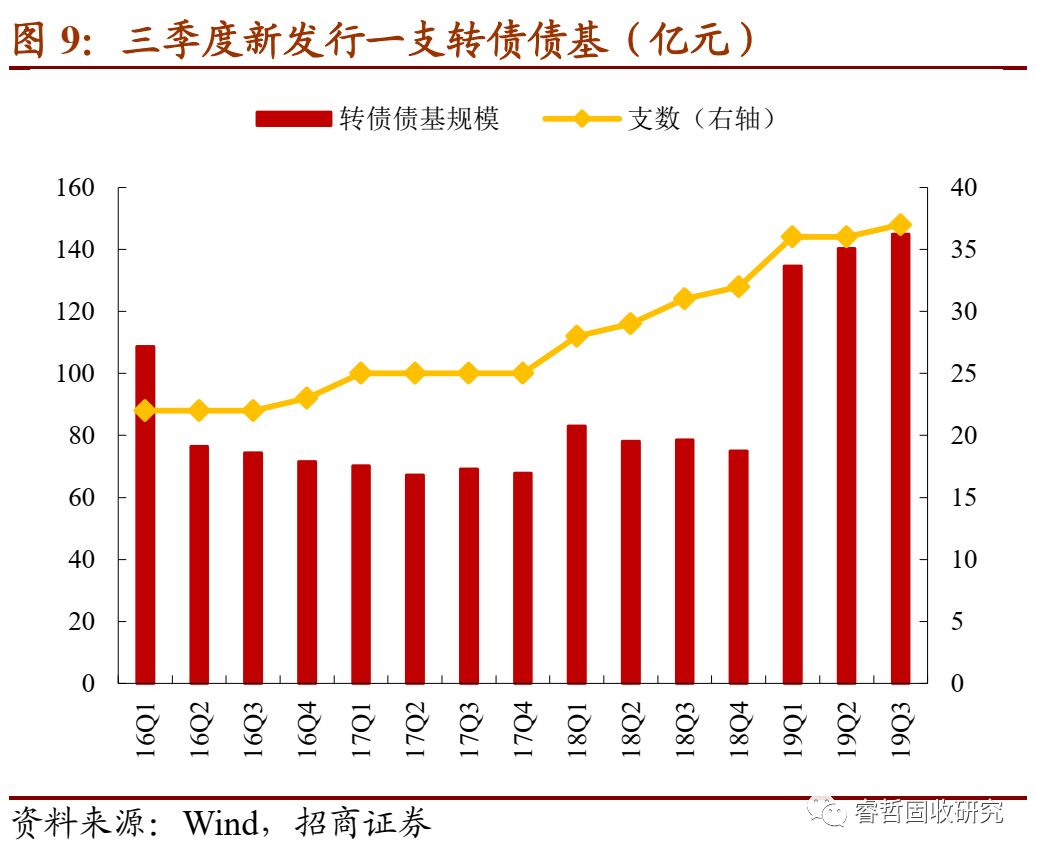

以转债为主要标的的转债债基规模扩大、转债持仓进一步增加。今年三季度新成立一支转债基金,转债基金的整体规模略有增加、但仅有145亿元,规模仍然较小。而从转债债基的转债持仓来看,不同于二季度持仓有所下降,三季度转债债基的转债持仓占比环比二季度提升3.95个百分点至72.51%,达到年内高点。

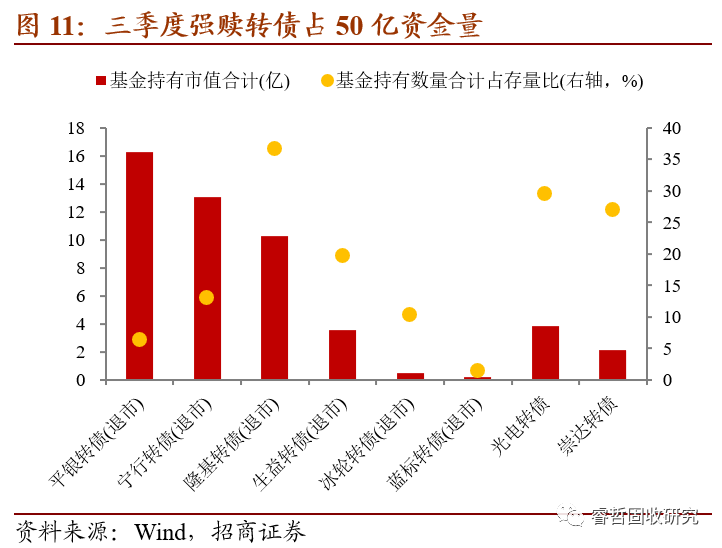

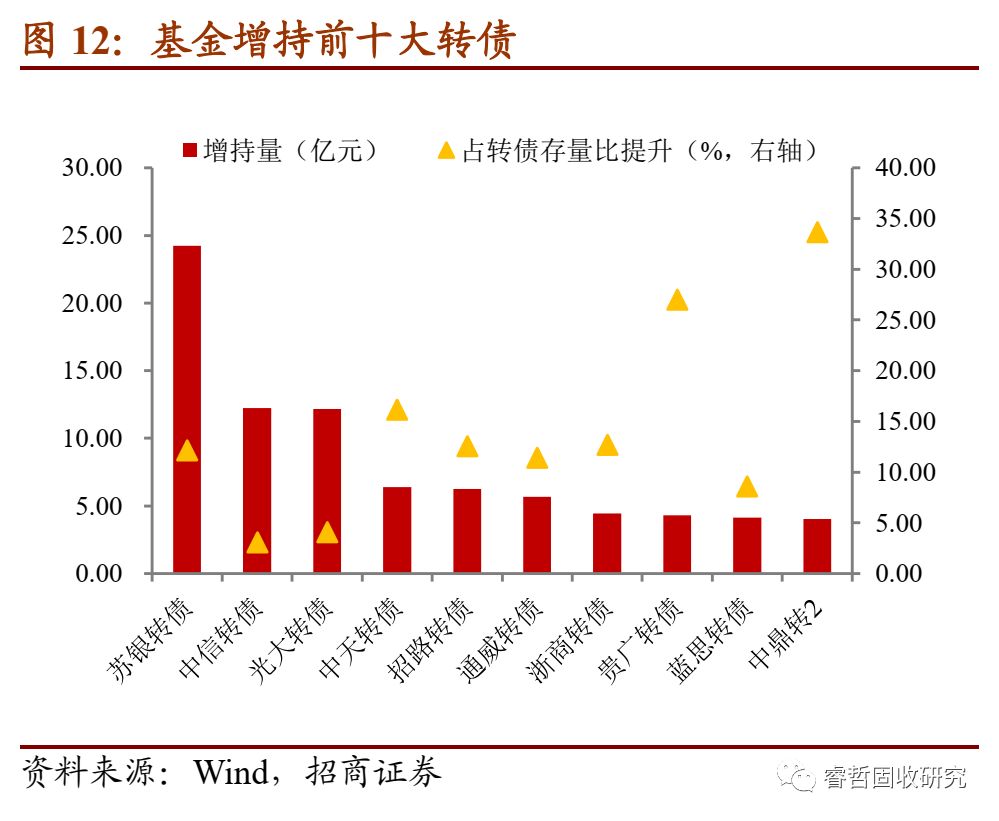

赎回潮后,从已退市转债中退出的大额资金都去哪儿了?二季度赎回较为密集,市值规模较大的宁行、隆基、平银纷纷强赎退市,而光电、冰轮、崇达、蓝标等也在三季度末四季度初基本完成赎回,退出资金规模达到50亿元,在三季度新券发行清淡、市场“青黄不接”的背景下,这部分资金转向何处?从基金对三季度新发券的持仓量来看,仅7.27亿元,其余均流入“老券”。老券中,“大银行”苏银、中信、光大成为承接退出资金量的主要转债,三季度基金对以上三只转债的增持量分别为24.22亿元、12.25亿元、12.18亿元,合计48.65亿元,显然这三只券也是基金较为喜爱的品种、三季度增持规模较大。

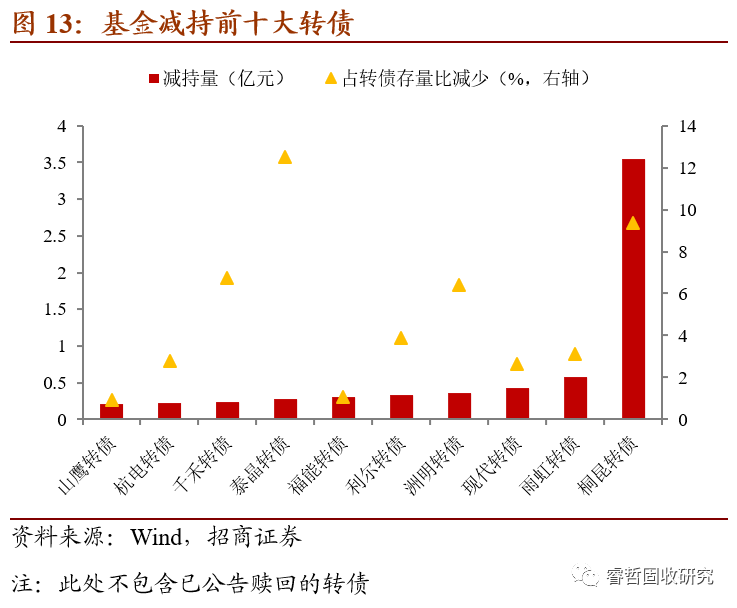

市场热情如此高的情况下,所有券都会受到追捧增持吗?显然不是,但整体上减持量较少。除即将退市的转债以外,仅有桐昆转债遭到较大规模的减持、减持量为3.55亿元,雨虹转债减持量超5000万元,其余转债减持量均在5000万元以下。从相对规模来看,仅有泰晶转债减持比例为12.53%,其余均在10%以下。

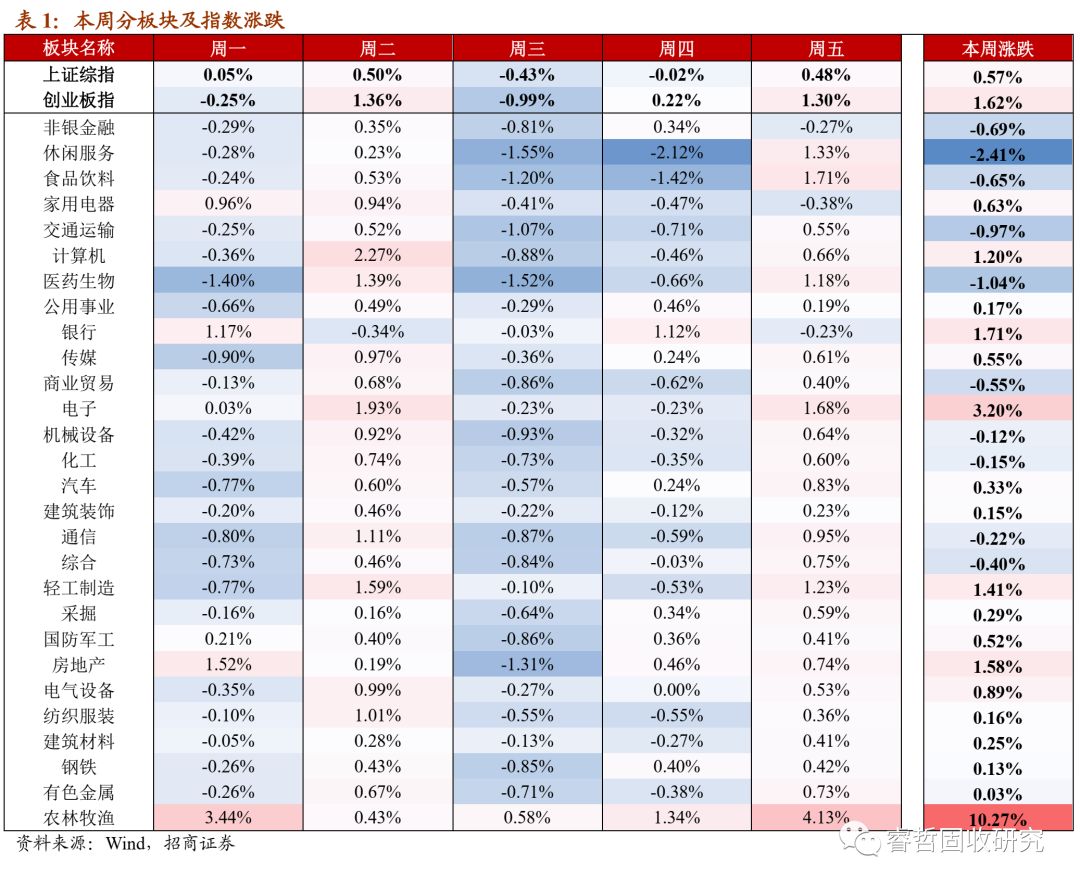

二、本周市场回顾 1、权益市场:大盘微涨,板块分化 本周上证综指、创业板指分别上涨0.57%、1.62%。上周五经济数据略低于预期,但周一市场并未受到此消息影响,全天弱势震荡,随后四天大盘虽保持横盘震荡的走势,但各个板块或受消息面、或受三季报业绩影响已出现较明显分化。本周农林牧渔板块一骑绝尘、涨幅达到10.27%,遥遥领先,主要受牧原股份三季报披露、业绩大超预期的影响,带动整个农业板块领涨;而尾随其后的电子板块也是因为立讯精密三季报大超预期,板块涨幅达3.2%;休闲服务板块由于国旅本周大跌,板块领跌,医药生物本周高估值标的纷纷补跌、跌幅第二。

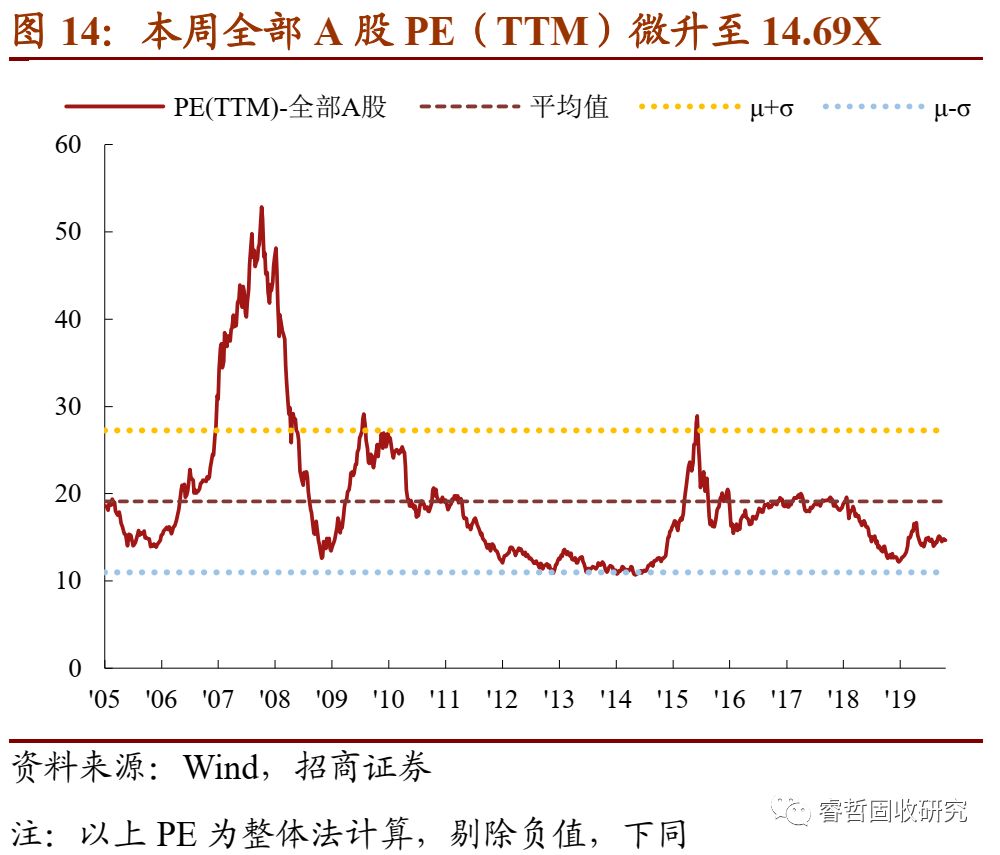

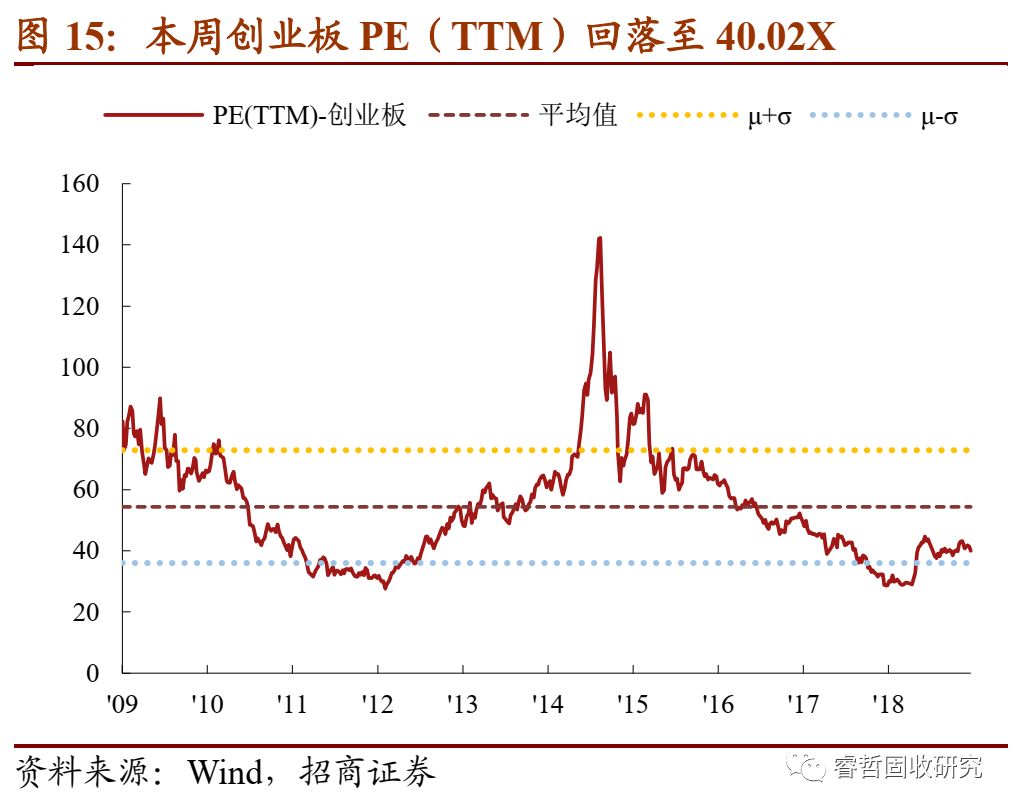

指数估值有所回升。全部A股PE(TTM)由上周的14.67X略升至本周的14.69X,处于2005年以来历史估值水平的31.8%分位数。创业板PE(TTM)由上周的41.32X回落至40.02X,处于2009年以来历史估值水平的23.8%分位数。由于三季报陆续披露,部分权重股业绩增长较快,因此在创业板指数上涨的背景下估值有所回落,属正常现像。

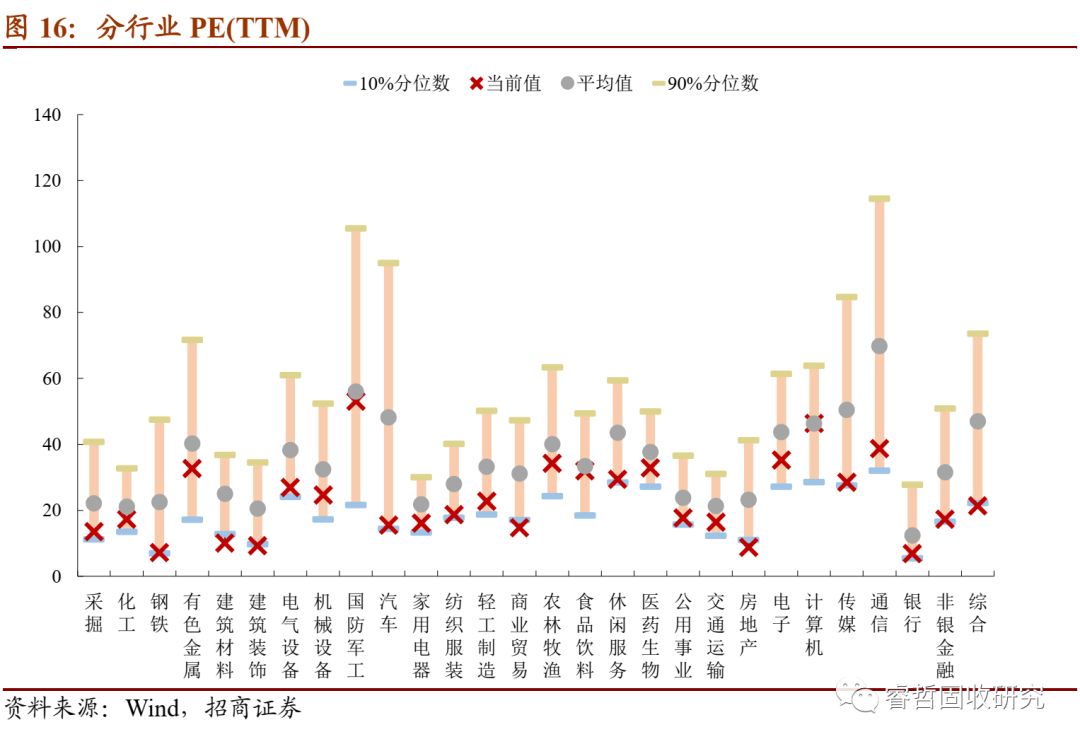

行业估值方面,农林牧渔行业的PE再次回落至历史均值以下。本周领涨的农林牧渔由于三季度业绩增长,估值略有回落,整体上也低于历史均值。第二涨幅的电子行业估值上升0.58X。此外领跌的休闲服务估值大幅下降1.17X.食品饮料、计算机、国防军工的估值仍处于历史均值附近,医药生物的估值已回落至均值以下。

2、转债市场:供给大放送,估值高位徘徊

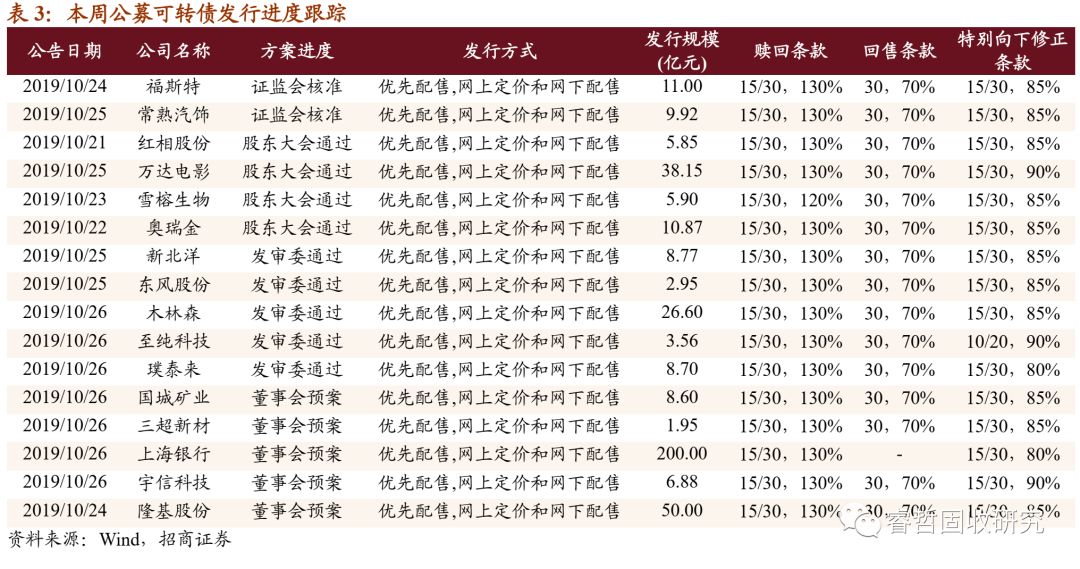

本周转债发行量大增,将补充供给缺口。此前我们提到,在转债“赎回潮”以及新券发行清淡的背景下(详见《估值、价位双高,建议关注优质新新券——可转债周报20191013》,转债余额已比高点的3100亿元下降至2800多亿元,下降超200亿元,转债供给严重不足。而10月以来新券发行逐渐加速,本周更是进入发行“超级周”,到目前为止,10月份发行新券12支(按发行公告日算),发行规模570.98亿元,本周发行5支、发行规模529.7亿元,其中浦发银行发行500亿元可转债、单券发行规模创历史新高,随着新券的陆续上市、转债存量规模将达到3300亿元以上的规模,创历史新高。

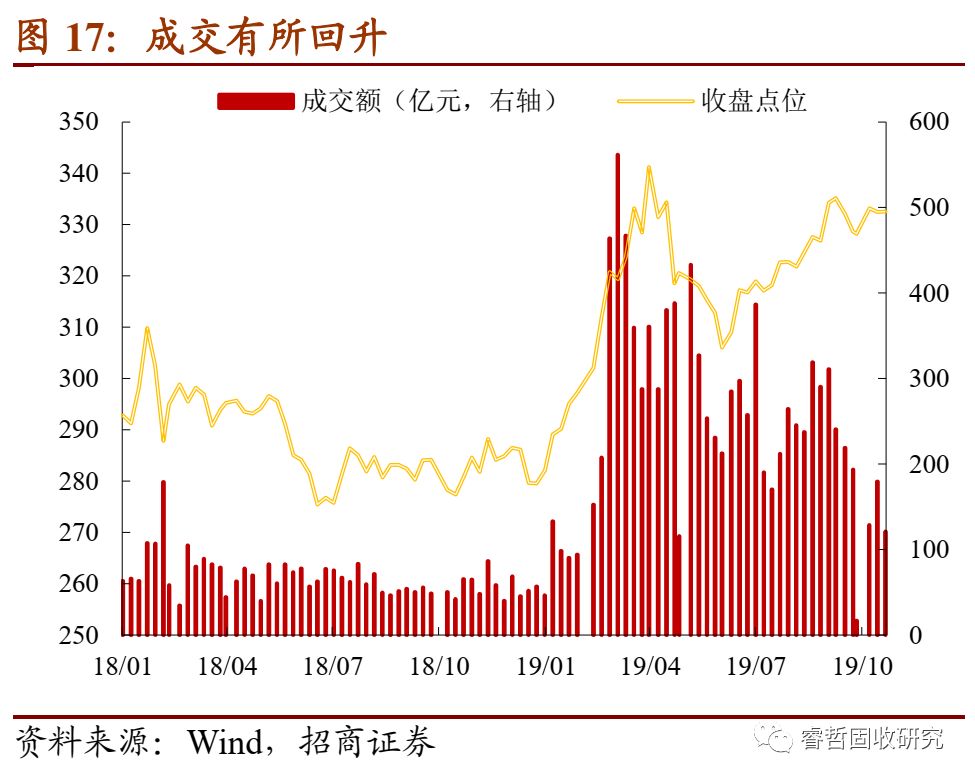

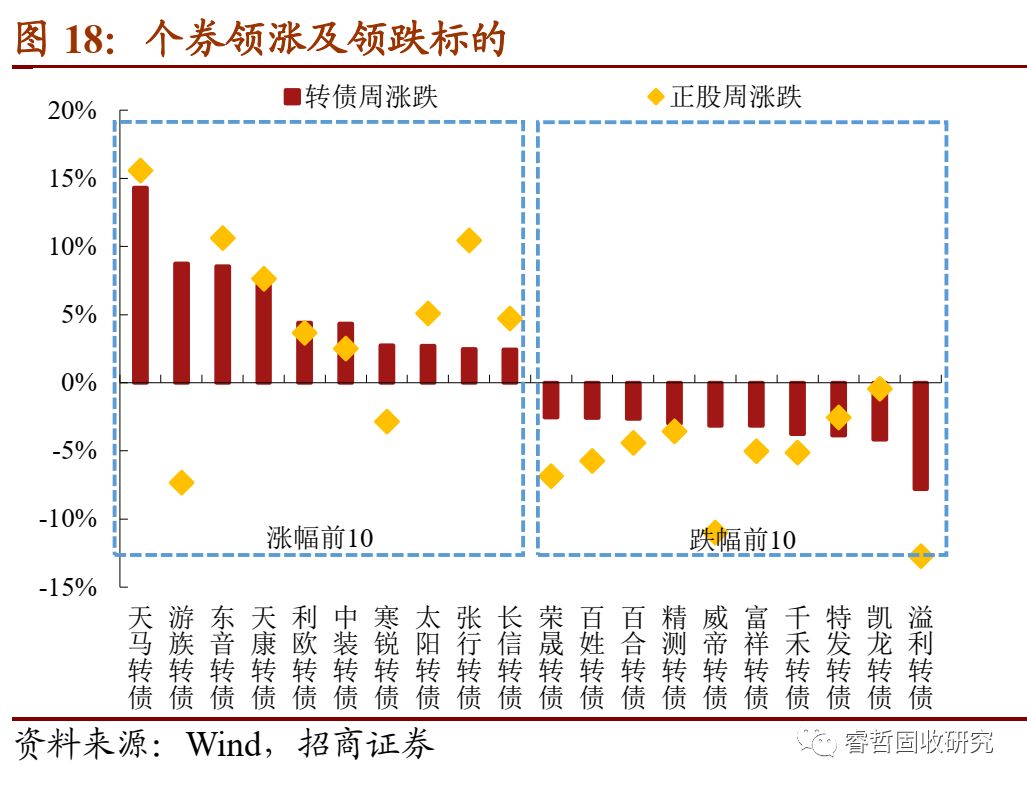

具体来看,本周中证转债指数收于332.57点,周环比微涨0.03%,低于上证综指的涨幅;成交量方面,本周成交量大幅回落,日均成交量24.26亿元,环比回落32.51%,成交再次走弱,虽然新券供给爆发,但上市尚需等待15~30天,整体上市场情绪仍较为清淡。 个券方面,本周天马(14.30%)、游族(8.73%)、东音(8.55%)、天康(7.20%)、利欧(4.22%)涨幅靠前,分属农林牧渔、传媒、机械设备、农林牧渔、传媒行业,其中游族转债为本周上市新券;溢利(-7.80%)、凯龙(-4.17%)、特发(-3.87%)、千禾(-3.76%)、富祥(-3.17%),分属医药生物、化工、通信、食品饮料、医药生物,与股市领涨与领跌板块较为匹配。

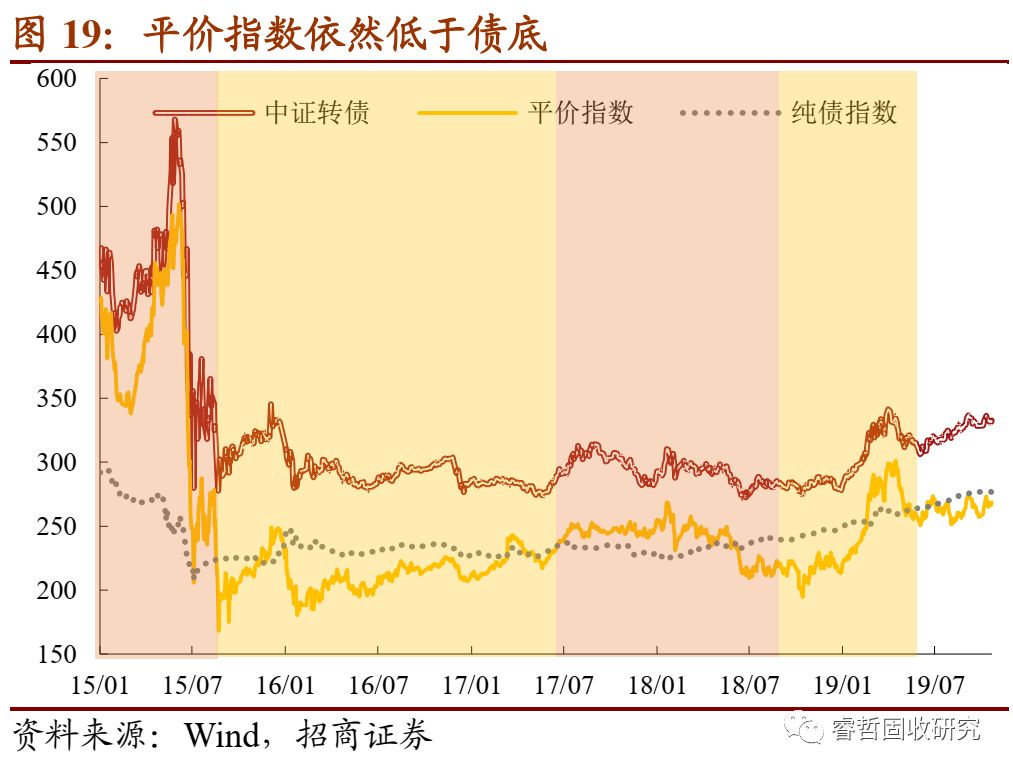

平价指数仍在债底徘徊。估值来看,本周股性估值指标转股溢价率为23.37%、比上周回落1.68pct,测算的平价指数为268.78、周环比升1.38%。债性指标来看,本周加权纯债溢价率为20.27%、比上周回升0.10pct,加权平均到期收益率为0.07%、比上周持平。

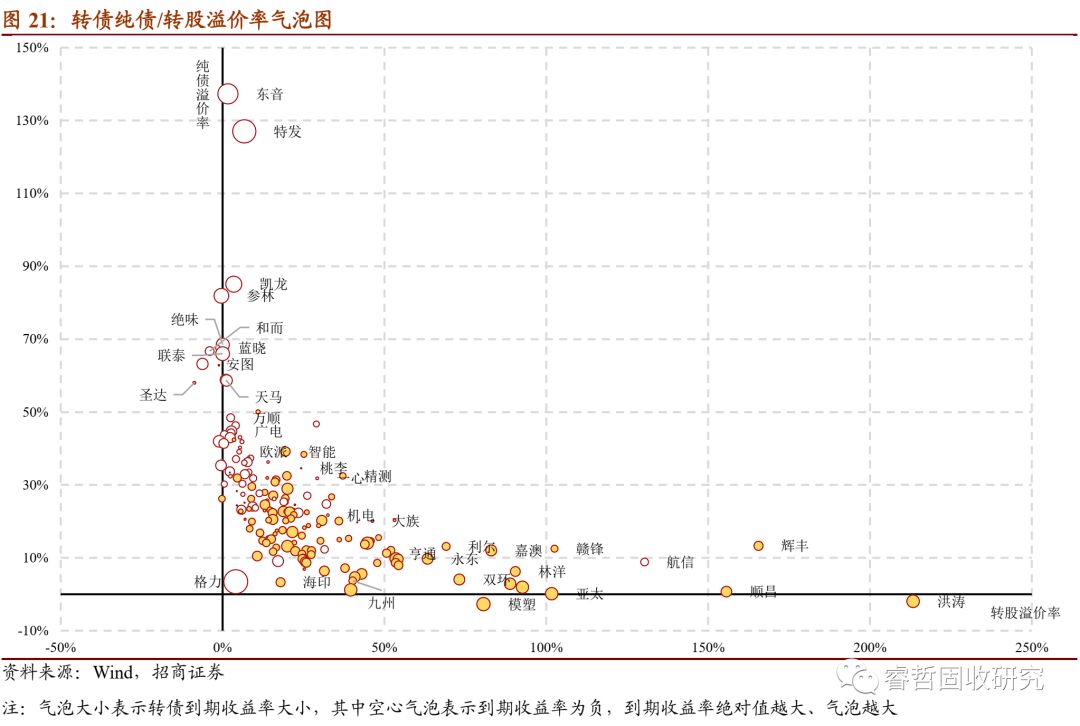

就绝对价位来看,本周可转债收盘价中位数为109.52元,比上周的109.72微微回落,处于年内中等位置。绝对价位在120元以上的转债数量进一步回落至34支。就转债股、债性分布来看,一般情况下,转股溢价率越高、到期收益率越大的转债,其表现出来的债性越强;与此相反,纯债溢价率越高且到期收益率越小的转债,其表现出来的股性越强。

就以上规则来看,目前股性相对较强的转债有特发转债、东音转债、凯龙转债、参林转债等,而上周权益市场大幅上涨的背景下,涨幅靠前的转债几乎都为股性标的;债性相对较强的转债有洪涛转债、辉丰转债、顺昌转债、航信转债、亚太转债等。

三、投资策略 股市:厉兵秣马,关注可能的政策变化。当下市场并无特别热点,三季报披露接近尾声,众多市场关注度较高的股票三季报业绩已然落地,三季报即将成为历史。而十九届四中全会马上召开,中央政治局会议也可能在前后,11月14日APEC会议也将开幕,市场将其视为中美签订第一阶段协议的时间窗口。全会是否会有超预期的政策变化,中美贸易协定能否如期签订,成为影响市场短期走向的关键。 转债:估值或将回落,关注回落后的机会与优质新券。同股市相类似,转债近期成交也较为清淡。但不同的是本周新券发行量达到500亿元以上,转债供给将在未来短期内跃升至3300亿元以上,供给的冲击或将使转债估值有所回落,届时可关注超跌品种。另一方面,新券在本周密集发行,浦发更是超预期发行,而未来到年底新券或将持续密集发行,关注已经过会的顺丰控股、川投能源、福斯特、烽火通信等,已审核待过会的先导智能等也可持续关注。 附:一级市场跟踪 本周发行5支公募可转债,为浦发转债(500亿元)、天路转债(10.87亿元)、石英转债(3.6亿元)、索发转债(9.45亿元)、北方转债(5.78亿元)。 5家公司发布董事会预案,分别为国城矿业(8.6亿元)、三超新材(1.95亿元)、上海银行(200亿元)、宇信科技(6.88亿元)、隆基股份(50亿元);4家公司可转债发行方案获股东大会通过,分别是红相股份(5.85亿元)、万达电影(38.15亿元)、雪榕生物(5.9亿元)、奥瑞金(10.87亿元);5家公司可转债发行方案获发审委通过,分别为新北洋(8.77亿元)、东风股份(2.95亿元)、木林森(26.6亿元)、至纯科技(3.56亿元)、璞泰来(8.7亿元);2家公司可转债发行方案获证监会核准,分别为福斯特(11亿元)、常熟汽饰(9.92亿元)。

免责声明:

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。