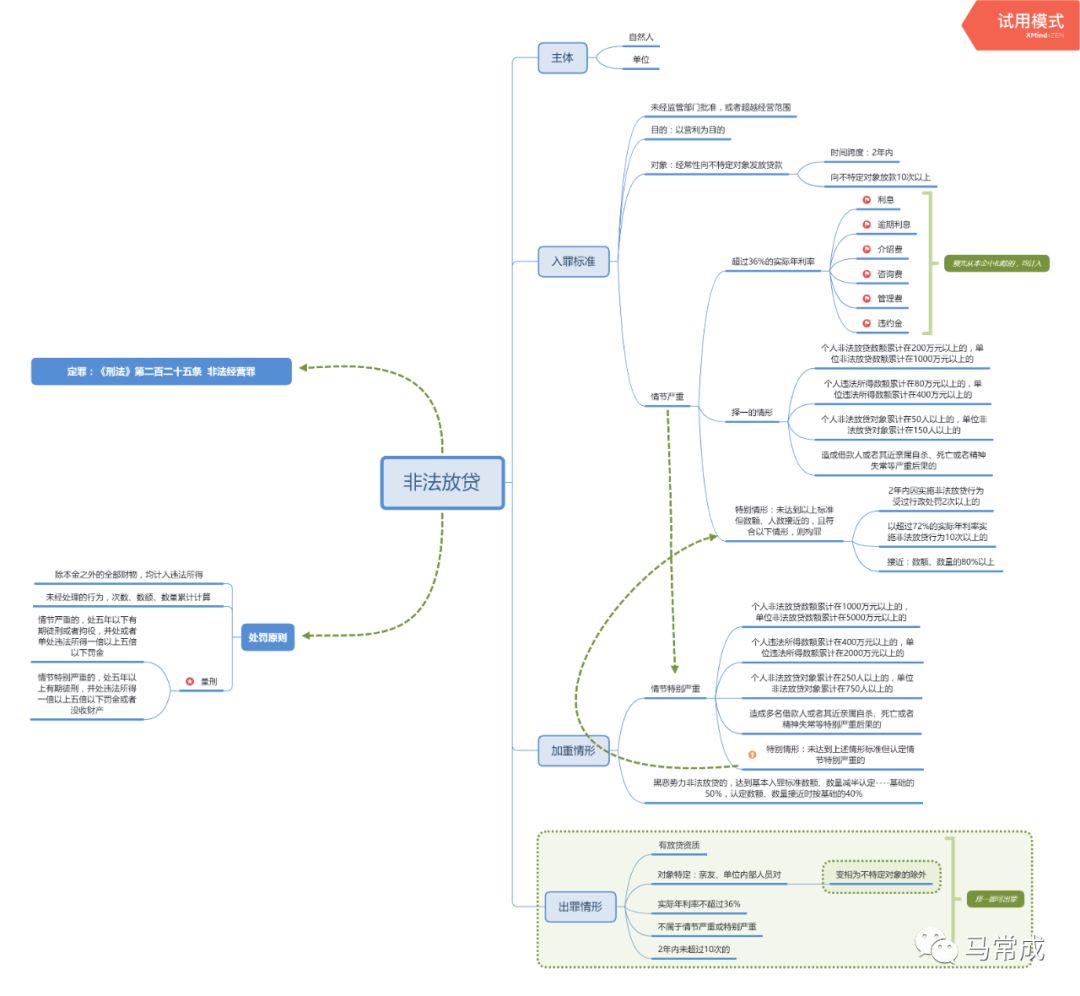

以上是《关于办理非法放贷刑事案件若干问题的意见》的思维导图,后文附司法解释全文

关于意见的几点解读说明:

1、意见明确将“非法放贷”行为归入非法经营罪的范畴,明确了入罪标准,在打击非法放贷、黑恶势力方面形成了一个有力抓手。

2、高利贷(指年利率超过36%的)并不直接等同于“非法放贷”。我国《刑法》并未将“高利贷”归入犯罪,本解释重点在于打击非法放贷,在这一点上意见还是留下了一定的“弹性空间”的,从上述思维导图中的“出罪情形”即可看出。

3、本解释是否会影响P2P出借人呢?

不会。首先,从罪与罚的角度,P2P出借人在出借收益、借款合同利率方面只要不要超过36%的规定(平台收取的费用则不应纳入出借人的所得收入(个人观点)),从个人犯罪角度则不属于本意见规制的范畴。平台也非放贷主体,从单位角度也不属于本意见规制的范畴。当然这也给平台带来了挑战,若要合法合规经营,最好不要去试探36%这个红线边缘;其次,本意见重点在于规制高利率超级放款人和黑恶势力的非法放贷行为。

4、不满十六周岁的人,根据刑法总则的规定,即使其所有行为方式符合上述规定,也不属于本意见规制的对象。但,根据民法总则,不满十周岁的人属于无民事行为能力的人,订立的合同无效;十周岁以上不满十六周岁的人则属于不满十八周岁的限制民事行为能力人,订立的合同效力待定,需要其监护人追认才能生效。当然,如果追认,其监护人则很可能构成间接正犯!(这绝不是一个可以钻的空子哈)

司法解释全文连接

http://www.court.gov.cn/fabu-xiangqing-192201.html

36%到底怎么算?APR还是IRR?期待下一篇文章

![]()