本文为“量化历史研究”第 367篇推送

1896年美国纽约市

(图片来源于网络)

历史上的银行危机总是与货币汇率联系在一起,在1930年代大萧条、20世纪后半叶的拉美金融危机和最近的欧元区风波中,学者们都可以观察到这种关联。但是到底是货币危机导致了银行危机还是反过来?过去的文献指出两种都有可能。近期的一篇实证研究(Scott,2019)表明货币挂钩的不确定性会显著影响银行的行为以及更广的经济活动。

在文章中1896年的美国总统选举被当做一个自然实验。美国在1900年前是金银复本位制的。1873年的铸币法案意在建立金本位,但“自由铸银“运动一直试图把银带回流通领域,并在1890年通过谢尔曼购银法案取得了成功(该法案要求国库大量购入白银)。虽然法案在1893年撤回了,但鼓噪自由铸银的声音还在继续,并在1896年总统选举中达到了高峰。1896年,支持复本位制的布莱恩(William Jennings Bryan)成为民主党候选人,他在民主党大会上发表著名的“黄金十字架”演讲,进一步提升了货币本位问题在这次选举中的重要性。对于1896年选举来说,美国是否会坚持金本位是中心议题。

结果在选举结束前都是不确定的。一系列历史证据都指出了布莱恩的落选导致市场对于美国是否会继续坚持金本位的期待出现大转折。作者统计了在纽约时报中出现”自由铸币“字眼的时间,与金银本位之争中重要的日子画到了同一张图上,发现出现”自由铸币“字眼频次最高的时间恰在选举期间。作者认为1896年选举提供了一个关于货币黄金比价的清晰分界,在那之前没人知道结果会是怎样,在那之后带来了整个经济环境的大变革,所以可以被用作一个自然实验,来探讨汇率不确定性对银行行为的影响。

图一 当时关于金银本位之争的舆论。橙线画出了纽约时报上讨论自由铸币频次,绿色向上箭头表示发生有利于金本位的新闻,红色向下箭头表示有利于银本位的新闻。

如何证明是货币制度的变化而不是同时期其他因素导致了一段时间内银行行为的改变呢?例如,这会不会是1896年10月金融风波的余波呢,或者,会不会与世界金产量大幅增加有关。作者参考历史叙述,认为对比其他的金融风波,1896年这次是比较轻微的,而且当时的言论指出选举是银根紧张的主要原因。虽然黄金在1897年尤其是克朗代克和阿拉斯加显著增加,并没有证据说1896年的最后几个月就已经预测到了。第一艘从克朗代克出发的大型运金船在1897年7月抵达,这是阿拉斯加之外的世界第一次意识到那里有大量金矿的时间。第一次公开提及克朗代克的新发现是在1896年10月的洛杉矶时报上,这次公布在当时算不上重要的新闻。即使在1896年的最后几个月国际金银比价发生了变化,这种变化依旧在正常浮动区间内,和1897年的增加比起来微不足道。

但是仍存在难以排除的因素。比如大宗货物的价格冲击:印度农作物歉收的消息在1896年10月传到了美国,带来芝加哥小麦价格的上涨。有历史学家认为麦金利(William McKinley)的成功当选与这次农业冲击有极大关系。再比如对关税的期望值:贸易政策是两个党派另一重大分歧,即使在选举拉票中不是首位的。如果布莱恩当选了,关税和其他政策也会改变。

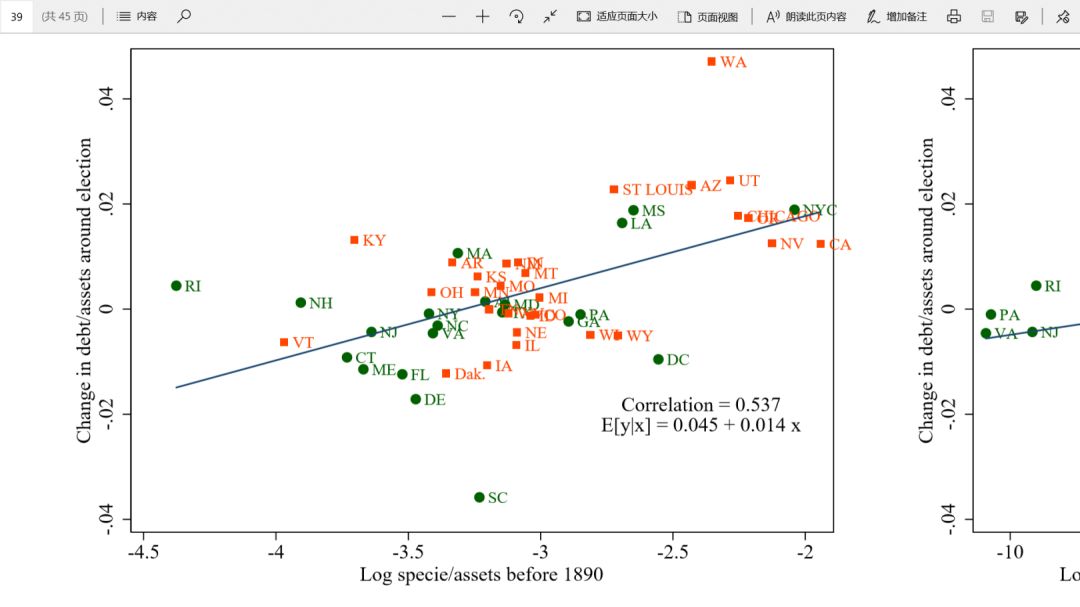

因此,作者用量化的方法证明其他宏观经济冲击对金融机构的影响与汇率挂钩的冲击所带来的影响没有相关性。作者收集了国民银行1880年到1910年每年五期的资产负债表,通过负债与资产之间的比率计算的杠杆率来衡量银行的活动。根据作者所搭建的模型,在选举前后杠杆率发生巨大变化的州应该是那些黄金被广泛使用的州,数据支持了这个预测。图二显示那些在1890年之前拥有更多铸币的州的银行,在选举后其资产负债比有更大的上升(检验1890年之前是为了避开银行选择的内生性)。在选举前后两个结算日,杠杆变化和拥有黄金之间的相关性特别强,达到了0.537。有人会担心这种相关性反映了州的趋势或者对之前冲击的持续反应,尤其是1893年的经济衰退。但在其他几个结算日,这种关联接近于0。这种相关也不是接近年末的作用,在1895年的最后一个结算日相关性只有0.026。

图二 银行持有铸币率与银行资产负债比在选举前后变化幅度的相关性。横轴是1980年前铸币在资产中占比的对数,纵轴是选举前后杠杆率的变化。

后面的回归进一步对比了1896年选举前后杠杆率变化和其他重要日期附近杠杆率变化的模式,如果相关性很强,说明可能有同类因素的影响。比如为了检测1896年展现出来的模式是否反映了布莱恩被认为是反商业的,方法是对比了罗斯福上台前后的杠杆率变化,因为罗斯福也是被认为对大型商业持怀疑态度的。再比如用1896年前后的杠杆率变化对1907年银行恐慌前后的杠杆率变化做了一个回归。1907年的银行恐慌不仅囊括银行由于货币与支付之间的溢价所导致的银行停业,也包括银行兑现能力的不确定性,因此提供了一个和广义银行流动性打击的对比。其他检测包括把其他选举日期放在回归函数的右边来控制一些党派其他政策差异,尤其是关税政策带来的影响,比较1888年6月30号到10月4号之间小麦价格上升期的杠杆率变化。所有这些回归都为不显著的结果,证明1896年选举前后的杠杆率变化是源于金本位的可信度增加,而不是因为其他政策或者宏观经济事件。

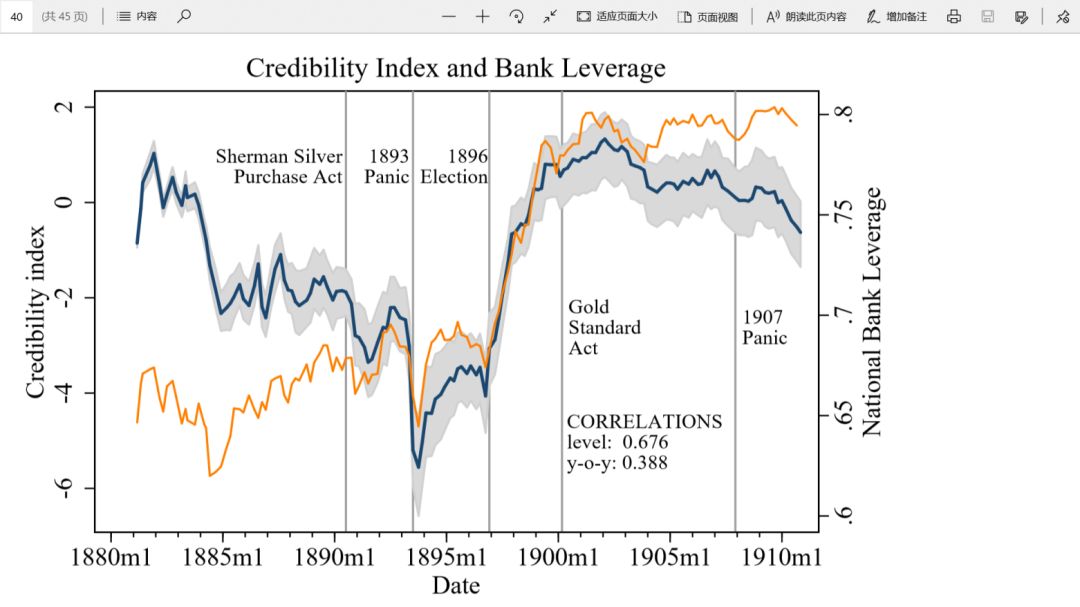

在这样的前提下,作者通过要素分析构建了一个随时间变化的货币制度可信度指数。1900年以前,银行杠杆随可信度指数波动。但在1900年正式采纳金本位之后,可信度指数的波动就没有影响了,即使把1907年的金融风潮囊括进来。作者分析表明货币体系的不确定性是1900年以前金融不稳定的主要原因。接着,作者衡量了汇率可信度对于经济活动的影响到底有多重要,采用了关于可信度指数和经济活动的交互项的结构向量自回归分析。即使用不同的识别方法,1880年代与1890年代中,可信度的稳定总与商业失败案例的减少紧密相关。在1893年的恐慌中,汇率可信度的波动可以解释50%到75%新增商业失败。

图三 可信度指数与银行杠杆率

蓝线代表可信度指数,阴影为90%置信区间,橙线代表银行杠杆率。

过往不少理论文献和历史叙述都讨论了货币不统一对金融机构的影响,但金融领域的高度集中性令大多数过往文献都专注于跨国数据或非金融机构数据。利用1896年的美国总统选举这个难得的机会,可以观察到在同样的规管环境下却服务于不同的本地客户的金融机构对同一个汇率冲击的反应。这篇文章巧妙地利用微观数据来理解宏观现象,量化了现代经济中汇率变动的影响是如何通过金融因素传播的,并且补充了过往文献关于不完全货币挂钩所带来的损失的讨论。

文献来源: Fulford, Scott L., and Felipe Schwartzman. "The Benefits of Commitment to a Currency Peg: Aggregate Lessons from the Regional Effects of the 1896 U.S. Presidential Election." The Review of Economics and Statistics (2019): 1-45. Web.

原文链接:请点击左下方【阅读原文】

“量化历史研究”公众号由陈志武(香港大学冯氏基金讲席教授、原耶鲁大学教授)和龙登高(清华大学教授)及其团队——林展(中国人民大学)、熊金武(中国政法大学)、何石军(武汉大学)、黄英伟(中国社会科学院)、彭雪梅(中山大学)等人负责。向学界和业界朋友,定期推送量化历史研究经典、前沿文献。同时作为“量化历史讲习班”信息交流平台。喜欢我们的朋友请搜寻公众号:QuantitativeHistory,或扫描下面二维码关注。

我们也诚邀八方学人发送电邮建言献策。邮箱: lianghualishi@sina.com。

轮值主编:黄英伟 责任编辑:彭雪梅

点击“阅读原文”查看英文原文