从2001年首只政府引导基金发起至今,我国母基金已经发展了近20年。母基金的发展历程可以归纳为4个阶段,分别是早期以政府引导的为主导1.0阶段、以国有资本为主导参与设立母基金的2.0阶段、以民资为主导参与设立母基金的3.0阶段和产业母基金兴起并发展的4.0阶段。本报告主要将我国市场化VC/PE母基金(以下简称“市场化母基金”)作为主要研究对象。市场化母基金虽然在我国发展时间相对较短,但正日益成为多层次资本市场股权投资体系中重要的组成部分之一,也是助力企业成长的中坚力量之一,服务实体经济高质量发展。

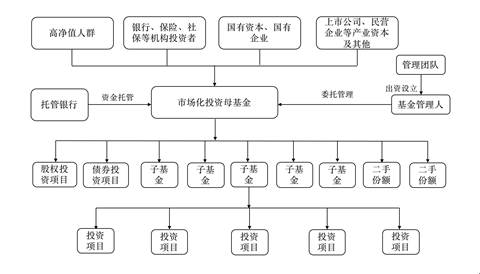

本报告所研究的市场化VC/PE母基金是指在中国境内设立的、市场化运作的私募股权投资母基金,不包含政府引导基金在内。国内市场化母基金的LP主要包括国有企业,保险、银行等金融机构,上市公司、民营企业、高净值个人等民营资本。其特征包括市场化资金募集、无返投比例要求、无投资地域限制、无产业引导诉求、多样化资产配置以及专业化团队管理等。

图 中国市场化VC/PE母基金主要运作框架

投中研究院整理

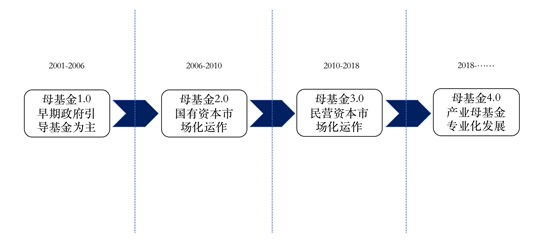

我国市场化VC/PE母基金发展历程是伴随着私募股权投资行业不断兴起的,并且也作为行业生态内的有效出资补充而存在,但发展速度仍稍显缓慢。2001年我国已出现了投资于一级市场的私募股权投资母基金,主要以最早期的政府引导基金为主;2006年,中国进入了以国有资本、国营企业参与设立市场化母基金为特点的“母基金2.0时代”;进入2010年,歌斐资产发起设立了首只以民营资本为主导的市场化母基金,代表着我国开启民营资本市场化母基金的新时代;2018年5月,科技部、国资委联合印发《关于进一步推进中央企业创新发展的意见》(国科发资【2018】19号),标志着市场化母基金将会进入发展垂直领域的产业化新时代。

图 中国VC/PE母基金演化

投中研究院整理

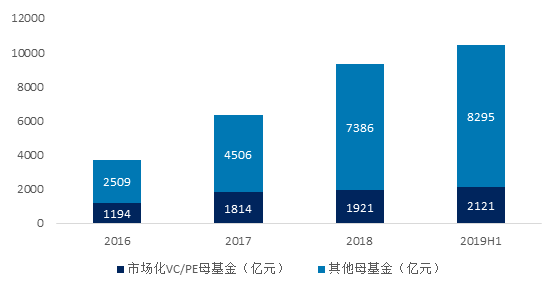

市场化母基金管理人方面根据CVSource投中数据显示,截至2019年6月,我国市场化母基金管理人共计224家,管理市场化母基金数量365只,管理规模共计2121亿元人民币,平均单只市场化母基金规模为5.18亿元。平均单个母基金管理人管理1.62只市场化母基金,管理规模9.46亿元人民币。

图 中国境内已披露市场化VC/PE母基金市场规模情况

数据来源:CVSource投中数据、中国证券投资基金业协会

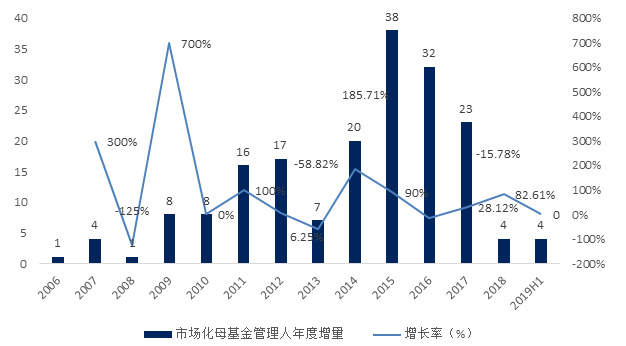

从近年中国境内已披露市场化母基金管理人的增量变化情况来看,2014-2017年的母基金管理人增量最为可观,共新增113家,年均新增28.25个,但增长率在2014年以后显著放缓。进入2018年以后,母基金管理人增量明显下降,仅有8家新设立的母基金管理人,市场热度显著降温。

图 2006-2019H1中国境内已披露市场化VC/PE母基金管理人增量变化趋势

数据来源:CVSource投中数据

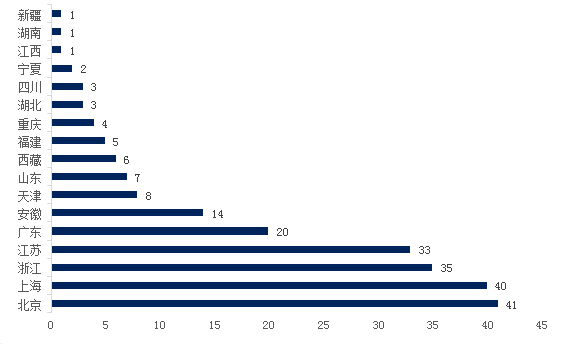

管理人注册地域方面,母基金管理人的地域分布打破了“北上广”三极的格局。除北京与上海仍然作为母基金管理人数量分布最多的两个地区外,浙江省与江苏省的母基金管理人数量占比已经超过了广东省,位列第三、四名,占比分别为15.63%和14.73%。而广东省母基金管理人数量为20家,仅占全国市场的8.93%,落后第四名的江苏近5个百分点。

图 截至2019H1中国存量市场化VC/PE母基金管理人注册地域分布情况

数据来源:CVSource投中数据

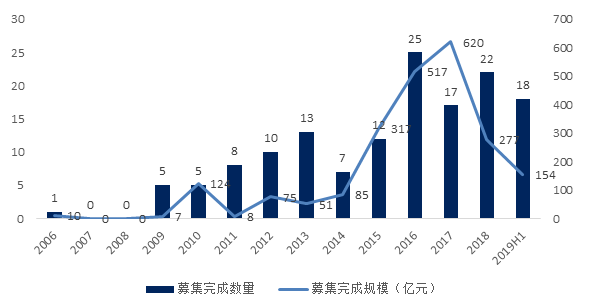

市场化母基金募资方面自2016年以后,市场化母基金的募资数量与规模皆呈下滑趋势,其中市场化母基金募集数量小幅下滑。自2017年市场化母基金迎来募资金额的高峰之后,根据2018年已披露的数据显示,募资规模情况呈现下滑趋势,从高峰值2017年的620亿元募资额下滑至2018年的277亿元。

图 2010-2019H1中国已披露市场化VC/PE母基金募集情况

来源:CVSource 投中数据

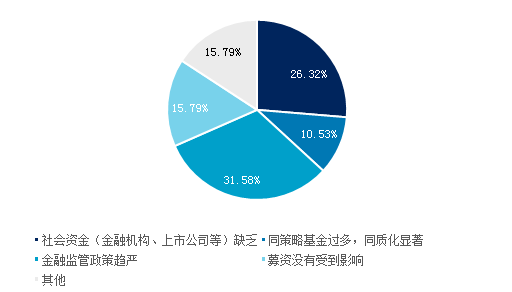

自2018年起,私募股权投资市场的资金面弥漫着紧张的味道,募资同样也是市场化母基金面临的困局。根据投中研究院问卷调研数据显示,母基金管理人认为募资难度加大的主要原因有金融监管政策趋严、社会资金缺乏、基金同策略同质显著,占比分别达到31.58%、26.32%和10.53%。

图 2019 H1市场化VC/PE母基金管理人认为募资难度加大原因调研情况

数据来源:投中研究院问卷调研

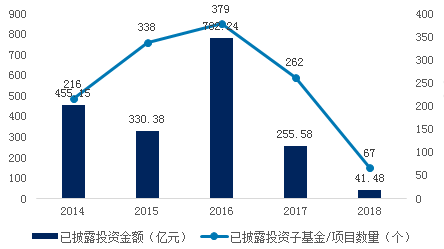

市场化母基金投资方面自2016年起,已披露市场化母基金投资规模及数量呈下滑趋势。2014-2018年,已披露市场化母基金投资子基金、项目数量共计1847个,累计已披露投资金额3620.18亿元。2018年当年,已披露市场化母基金投资子基金、项目数量共计67个,同比下降74.42%,已披露投资金额41.48亿元,同比下降83.77%。

图 2014-2018年中国已披露市场化VC/PE母基金投资情况

数据来源:CVSource投中数据

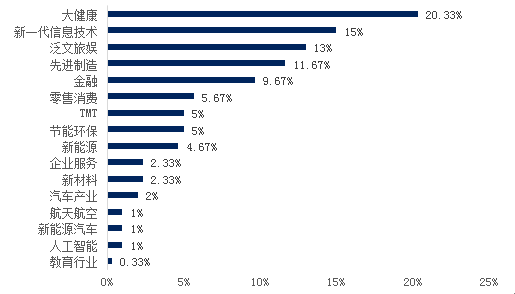

投资领域方面,大健康产业、新一代信息技术、泛文旅娱行业受到市场化母基金重点关注。在数量方面,20.33%的市场化母基金投资大健康产业,15%的市场化母基金投资于新一代信息技术,有13%的市场化母基金投资于泛文旅娱产业。

图 截至2019H1中国已披露市场化VC/PE母基金投向分布(按数量)

数据来源:CVSource投中数据

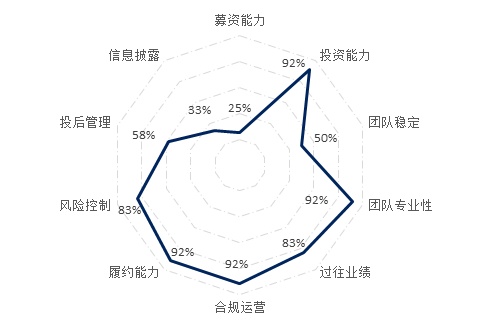

遴选被投子基金方面,团队专业性、投资能力、履约能力以及风险控制力是市场化母基金最为看重的。

图 2019H1市场化VC/PE母基金筛选备投子基金时关注要素调研情况

数据来源:投中研究院问卷调研

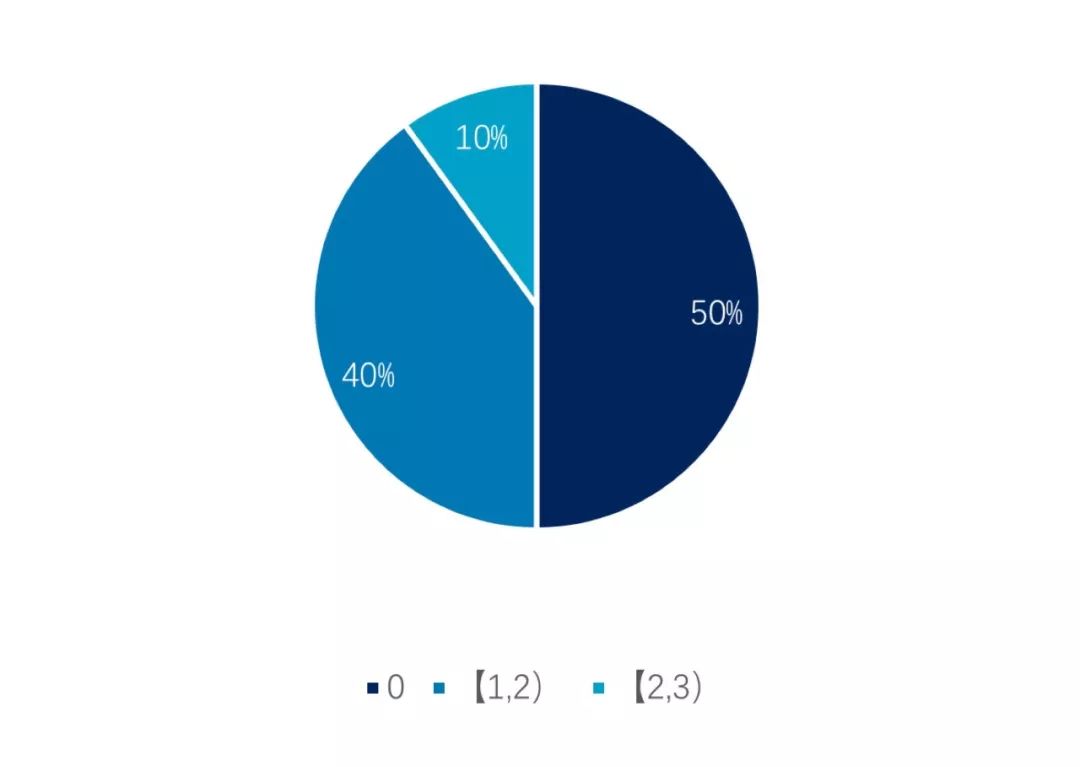

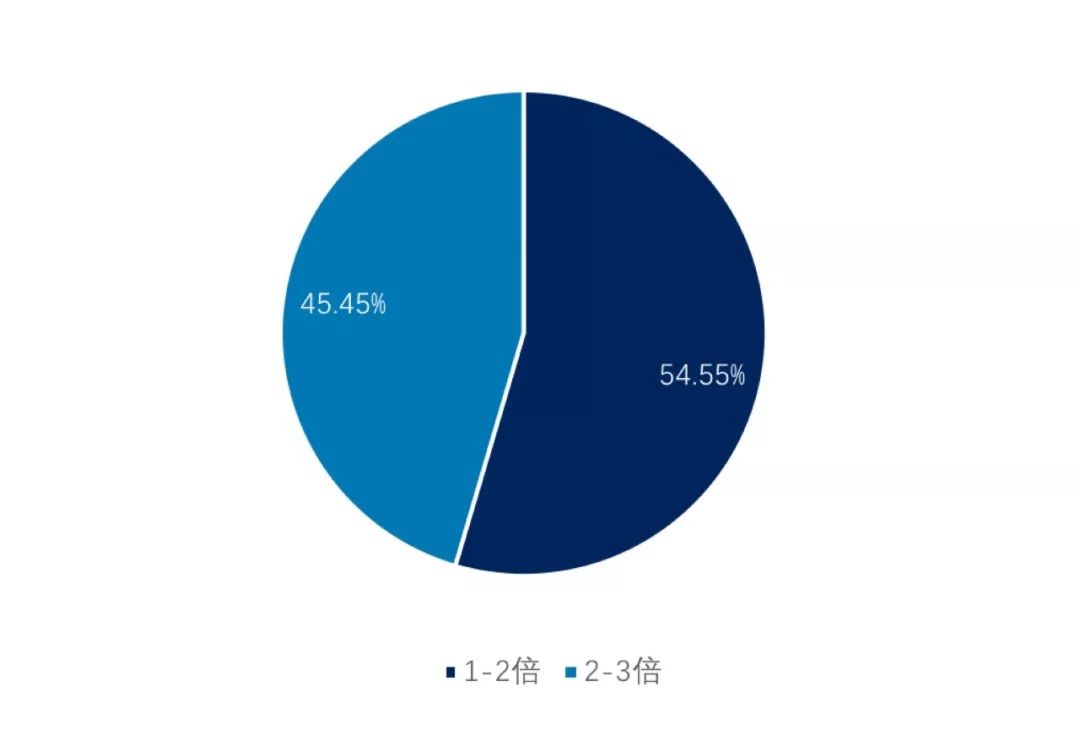

市场化母基金退出方面多数市场化母基金反映子基金退出不畅,延期情况较为严重。受访市场化母基金中,5成市场化母基金累计DPI为0,54.55%的受访市场化母基金投资回报倍数在1-2倍之间。

图 2019H1市场化VC/PE母基金累计DPI调研情况

数据来源:投中研究院问卷调研

图 2019H1市场化VC/PE母基金投资回报倍数调研情况

数据来源:投中研究院问卷调研

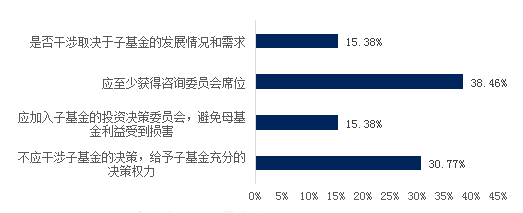

市场化母基金运营方面市场化母基金与子基金GP建立良好沟通渠道,子基金GP配合程度较高。此外,在市场化私母基金参与子基金投资决策方面,有38.5%的市场化母基金认为应至少获得咨询委员会(LPAC)席位。

图 2019H1市场化VC/PE母基金参与子基金投资决策调研情况

数据来源:投中研究院问卷调研

市场化母基金的优势涵盖了投资门槛低、风险小、专业性强等,但也存在双向征费、潜在收益回报偏低和投资周期偏长等特点,因此在未来的发展中机遇与挑战并存。在机遇方面,一是市场化VC/PE母基金的参与主体日渐多元化,传统直投私募机构以及券商纷纷试水母基金,头部直投机构母基金化趋势逐渐显现;二是市场化母基金抓住时代发展机遇,随着险资等长期资本逐渐宽松,调整资金来源结构;三是私募股权投资行业不断完善规范,市场化母基金逐渐转型到精耕细作时代;四是S基金的兴起以及科创板注册制推广拓宽了退出渠道,市场化母基金将迎来全新收获期。然而市场化母基金所面临的挑战仍旧不小,市场化母基金行业开始出现分化局面,头部管理人掌握大量资金及优质资源,中小机构生存压力不断上升;资金结构稳定性仍然偏低,市场化母基金遭遇募资难题;资管新规落地,受多层嵌套限制,市场化母基金运作受到一定冲击;税收制度虽在不断完善,但支持仍未惠及市场化母基金;我国金融市场国际化脚步加快,外资母基金机构入场瓜分市场;信息不对等,市场化母基金对子基金GP制衡约束力度仍需加强。

未来,随着我国市场化VC/PE母基金数量及规模的持续增长,以及金融监管政策趋严和行业不断规范发展,市场化母基金市场资金链仍会持续偏紧,行业竞争形势依旧激烈。投中研究院认为未来市场化VC/PE母基金可以从以下5个方面应对挑战:一是鼓励长期资金配置市场化VC/PE母基金,拓宽募资渠道;二是提升母基金管理人专业化水平,增加人才供给;三是积极引导国有资本参与发展S基金,拓宽市场化母基金退出路径;四是以信用管理为核心,推动行业监管及自律管理;五是创新开展多元化投资策略,跨周期布局。来源:投中研究院

-精彩回顾-

BPEA月度培训90期成功举办

创投企业所得税政策培训会成功举办

第十届全球PE北京论坛12月7日精彩瞬间第十届全球PE北京论坛成功举办欢迎转发分享~