一、汇率专题近期贸易摩擦有所缓和,汇率短期或处于相对较稳的态势。

不好意思,昨天有张图贴错了

![]()

,更新一版

(一)汇率制度以市场供求为基础、参考一篮子货币调节、有管理的浮动汇率制度。

中间价t=收盘价t-1+β风险过滤系数× (隐含中间价t-真实中间价t-1)+逆周期调节因子

有管理:逆周期调节因子, 逆风干预

参考一篮子货币:维持CFETS

以市场供求为基础:收盘价

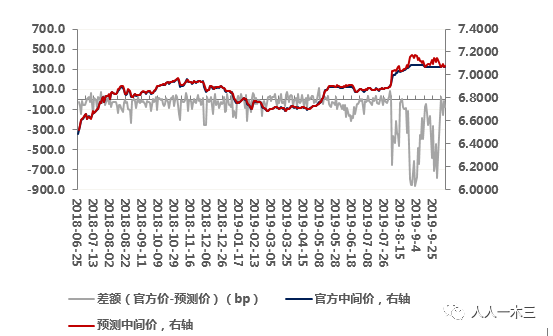

从逆周期调节因子看近期有管理的调控方向,点位7.1目前依旧较稳。

图1.逆周期调节因子

资料来源:彭博、华创宏观

PS:我司穷没有彭博,不知道会不会是模型有系数调整,姑且先按照这个图来看。

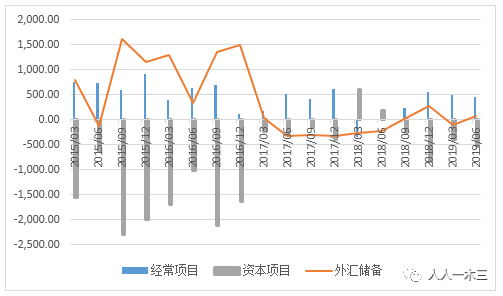

(二)基本面因素1.国际收支分析框架

19H1经常项目主导资本流动。然而,当呈现衰退式顺差时,汇率倾向于贬值。

图2. 国际收支变动

资料来源:万得

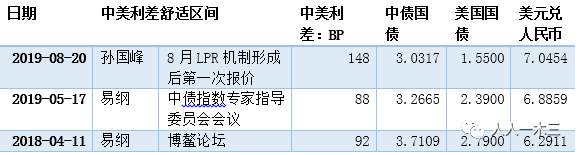

2.中美利差舒适区间

央行多位领导提及汇率时,均谈到了中美利差,起到进一步稳预期作用。

表1.中美利差

中美“舒适区”具有两个特征:一是中美利差数值为正值,有较大的数值跳跃调整空间。低于高区160BP,明显高于上升区的30BP,中枢值100BP。二是在“舒适区”内,中美利差围绕中枢波动,具有动态取向稳态的特征,即当利差大幅偏离中枢值后,存在修正回调的力量。(郭栋:中美利差“舒适区”识别 与金融市场稳定启示,清华金融评论:)https://www.toutiao.com/a6748712424620163588/

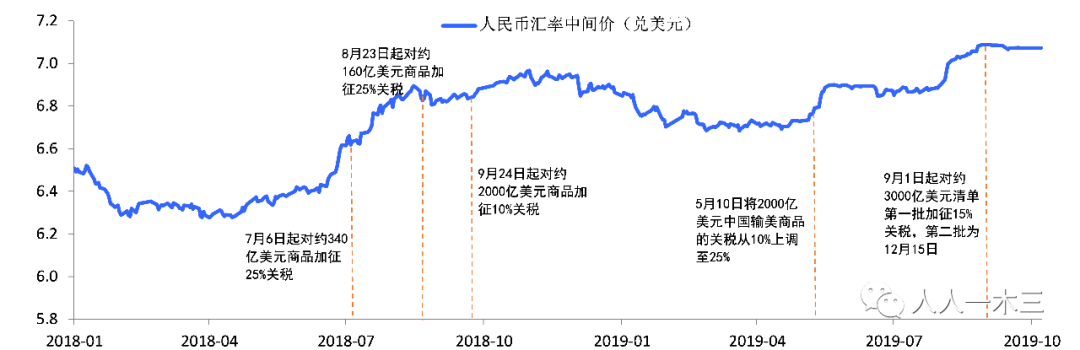

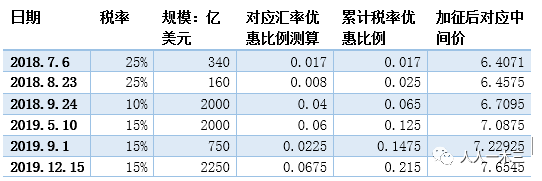

(三)风险事件:贸易摩擦

图3.贸易摩擦冲击与人民币汇率

来源:方正证券,万得

多家券商均以贸易摩擦美国对中征收关税冲击拍后续汇率。

表2.贸易摩擦与汇率

存在问题:

1.国内效率损耗:关税难以对点到企业,低估贬值幅度

2.国外议价权:因未考虑议价权的转移,高估贬值幅度

考虑到汇率政策更像是普惠性的宽松货币政策,高估贬值幅度的可能性或更大。

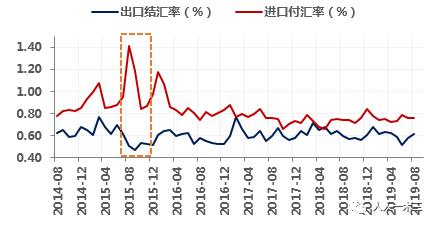

(四)历史对比:2015年汇率制约债市的逻辑:

资金面收紧,资金出逃,远低于15年

图4.企业端贬值预期

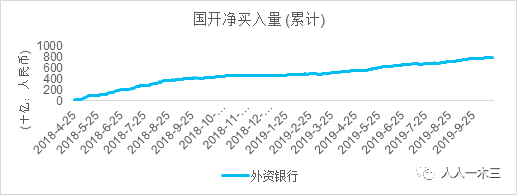

2.外资抛售压力,不明显。

图5.外资净买入量

数据来源:CFETS现券交易总结日报

PS:此处感谢1.6童鞋提供的excel底稿,也求大家推荐更好地观测外资买入的数据。CFETS数据是一部分,我也就没画别的。

二、市场观点

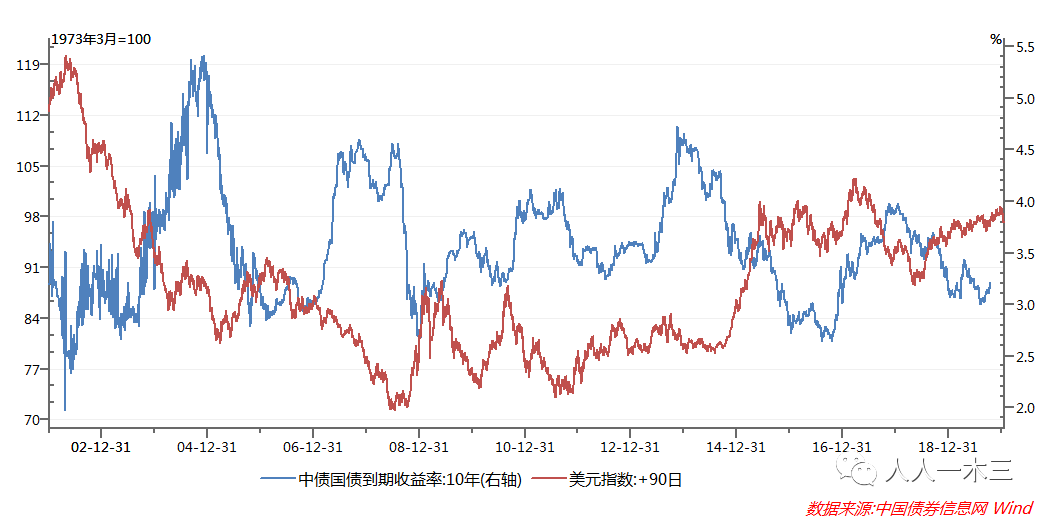

从基本面来看,此前市场上关注的两类制约利率下行的因素,通胀和汇率对利率的制约或已逐步体现,而从美元指数与国债收益率相关性而言,看中国国债收益率,目前或存在一些机会,但下行幅度也不会很大。

美元指数与国债相关性,最早是在workshop结束后,刚刚入行的我问徐高老师各家拍国债的点位怎么来的,他跟我讲,各种指标回归,美元指数相关性最好。

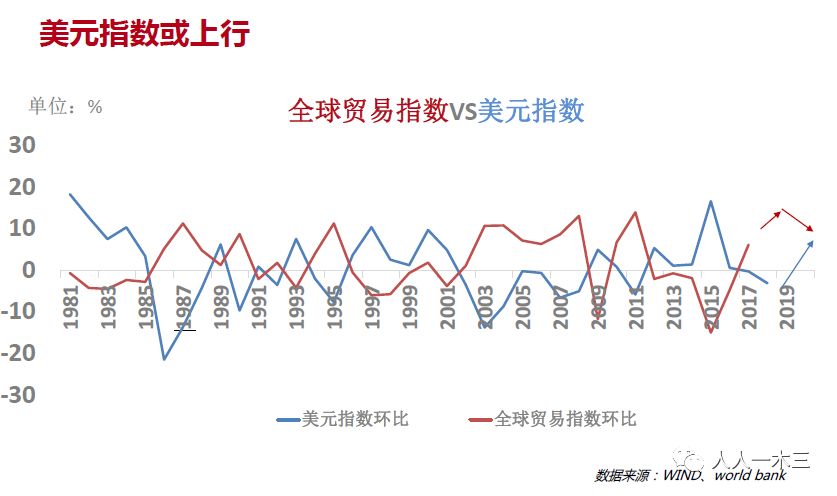

去年年度策略会的时候,我画了下面这个图,全球贸易下行的背景下,美元指数或呈现抬升。

美元指数与国债收益率的相关性,其中可能存在的原因,一方面,在于全球经济的共振现象明显(徐小庆总之前好像讲过这个,主要是中国体量在世界经济体占比大,增速快。);另一方面,最近在看计量,总觉得美元指数或是国内经济基本面的工具变量IV,与国内基本面相关度较高(美元指数体现的是美国相对于非美国家,主要欧洲的表现),美元指数与中国国债利率没有直接关系,即被解释变量(中国国债)与工具变量美元指数无直接关系,模型看似不会存在内生性,而美元指数与决定中国国债基本面因素是相关的。这个可以再梳理一下其中的逻辑。

欢迎拍砖。