2019/10/14-2019/10/18

作者 | 主权评级团队 谢文杰 何岩浩 白雪

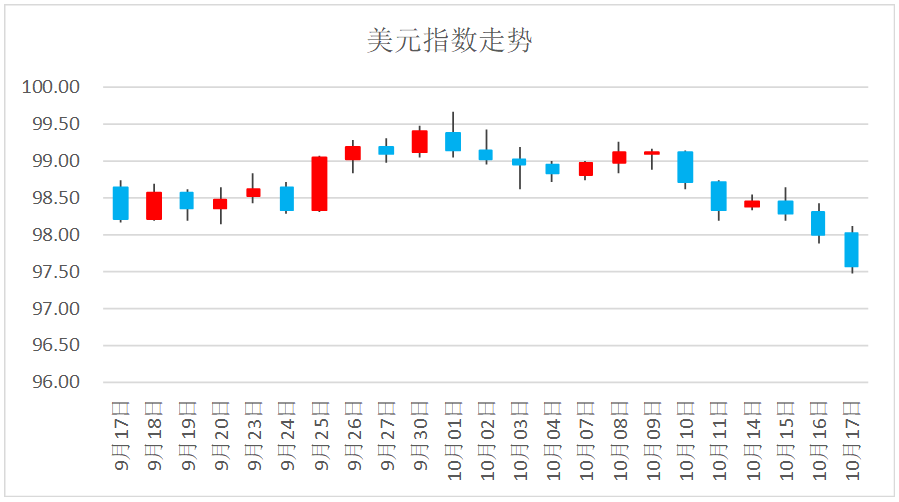

美元指数高位回落

美元指数上周四收盘报98.7139,本周四最终收报97.5847,本周累计贬值1.14%。

东方金诚:本周,美国零售销售七个月来首次下滑,房地产等多项经济数据也不及预期,市场对制造业领域疲弱态势的担忧蔓延至更广泛领域,加之美欧贸易摩擦升级对美国经济的拖累作用愈加明显,市场对美联储进一步降息预期升温,美元指数出现持续下滑状态,并创近两周低位。

美联储副主席克拉里表示,美联储将“采取适当行动”支撑经济增长,经济疲弱数据令美联储降息概率进一步上升,这将继续拖累美元指数。

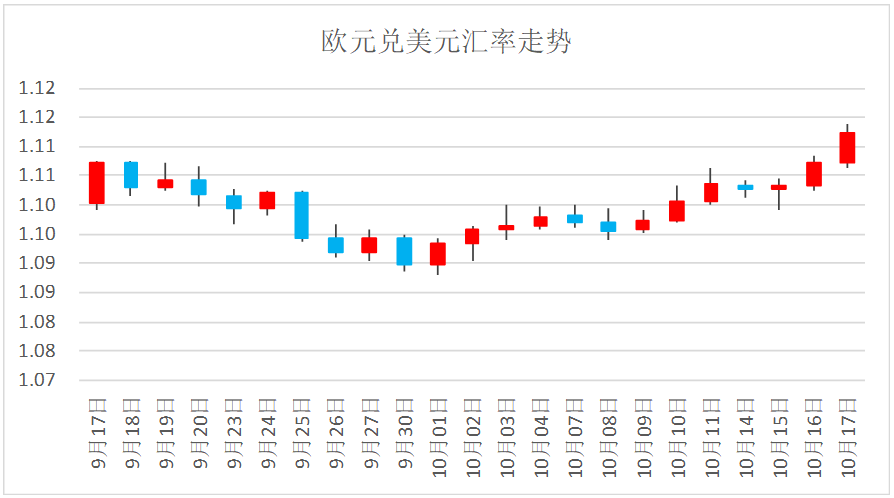

欧元本周大幅上扬

欧元/美元上周四收盘报1.1005,本周四收盘报1.1125,本周累计升值1.09%。

东方金诚:本周,制造业数据低迷及美欧关税升级令欧元区经济增长前景受限,进而施压欧元;但9月欧央行大规模刺激政策后,市场对欧央行12月降息预期明显下降,加之脱欧取得进展及美国经济数据转弱,本周欧元兑美元基本呈现持续上涨特征。

欧洲央行管委霍尔茨曼表示,将在欧央行新任行长拉加德上任后推动结束负利率政策,并考虑下调通胀目标,同时欧洲各国加大财政支出有望缓解货币政策进一步宽松压力,叠加美联储降息预期上升等因素,将有助于欧元维持一定阶段的涨幅。

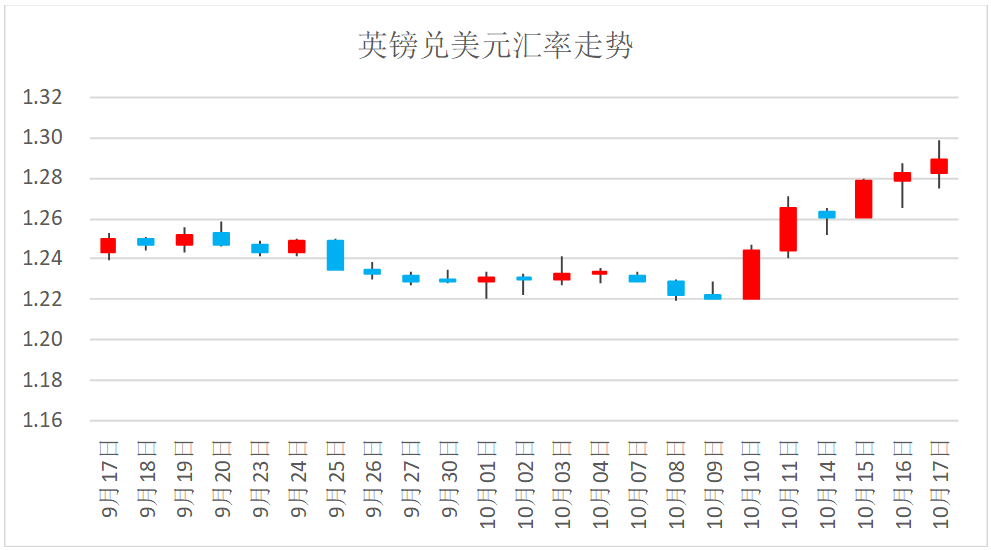

英镑本周显著攀升

英镑/美元上周四收盘报1.2443,本周四收盘报1.2892,全周累计升值3.61%。

东方金诚:本周,英国与欧盟超预期达成脱欧协议,令持续未决的脱欧进程出现明显进展,无协议脱欧的概率明显降低,英镑大幅飙升逾三百点,实现年内最大涨幅。随后市场对脱欧协议在英国议会通过的期望也出现明显上涨,带动英镑维持持续上涨势头。

英国议会推迟就约翰逊的脱欧协议作出决议,并要求约翰逊向欧盟请求再度推迟脱欧期限。但约翰逊致欧盟延期脱欧的申请未亲笔署名,并表态不会与欧盟谈判延期脱欧,这令短期英国脱欧前景扑朔迷离。若本周约翰逊能继续推动议会通过脱欧协议,脱欧事件尘埃落地或能在短期内带动英镑开启新一轮上涨势头;但若脱欧协议继续受议会阻扰,则英镑将受制于脱欧事件进展状况的不确定性而呈较大幅度波动。

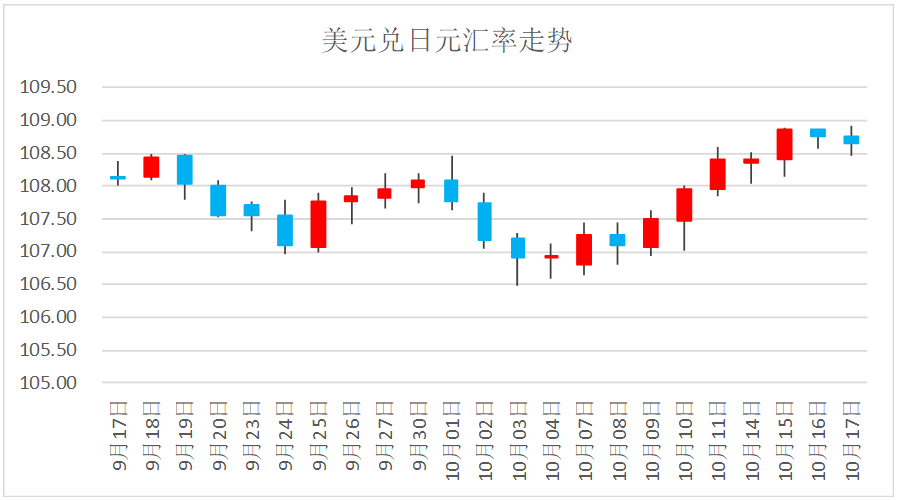

本周日元承压下挫

美元/日元上周四收盘报107.9600,本周四收盘报108.6600,日元本周累计贬值0.65%。

本周,美元指数回落支撑日元走势,但日本通胀降至两年低点令市场对日央行货币宽松倾向预期上升,消费税上调及日本遭遇六十年来最大台风致使市场对日本经济信心不断降低,加之美股表现相对强劲,本周日元呈现一定下行趋势。

短期内,日本央行货币宽松基调仍将制约日元升值空间,不过全球贸易不确定性的存在或为日元带来一定上行动能,受此影响,日元走势将区间波动。

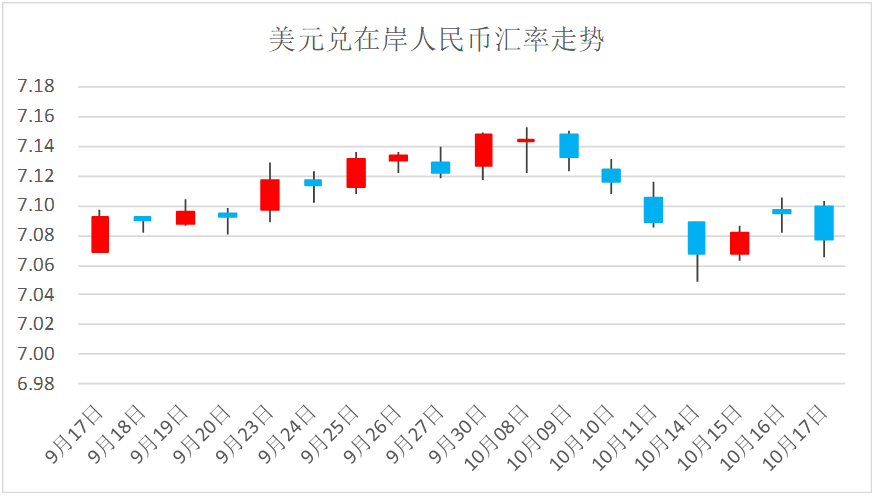

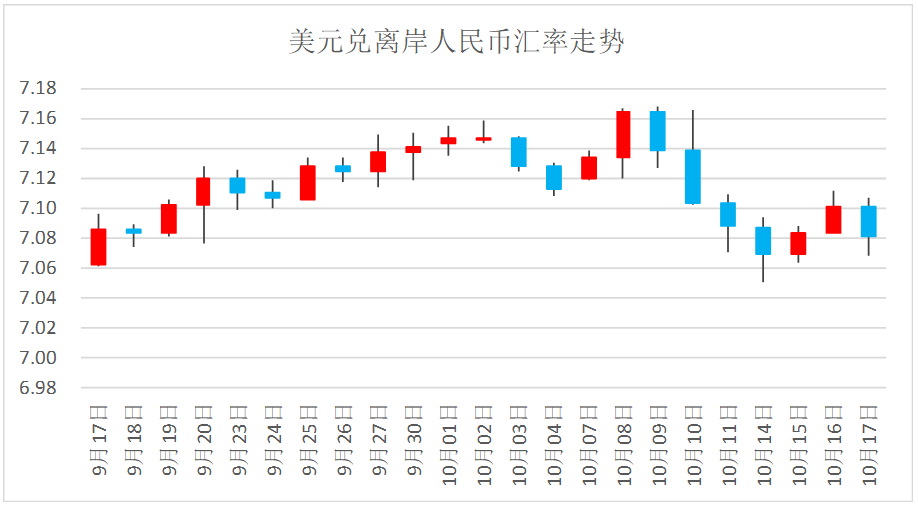

在、离岸人民币持稳回升

在岸人民币市场,美元/人民币上周四收盘报7.1167,本周四收盘报7.0775,在岸市场人民币本周累计升值0.55%。

离岸人民币市场,美元/人民币上周四收盘报7.1040, 本周四收报7.0813,离岸人民币本周累计升值0.32%。

东方金诚:本周,第13轮中美经贸谈判如期推动并在多个经贸问题上取得实质性进展,双方讨论了后续磋商安排,并同意朝向最终达成协议的方向努力,市场情绪受此提振,人民币汇价走高;此外,受美国经济数据疲弱以及美联储宽松预期加大的影响,美元指数转弱,也对人民币汇率走强起到一定推动作用。

短期内,中美经贸谈判还将持续推进,市场乐观情绪将继续有利于人民币走势;此外美元指数、经济基本面对比等因素对人民币汇率也难以形成较明显的负向扰动。同时,考虑中国宏观政策进一步加强逆周期调节,国内经济保持较强韧性,以及中国货币政策定力在全球货币政策转向宽松的状况下愈加凸显,预计未来一段时间人民币汇率有望进入一个强势过程。综合各类影响因素,东方金诚预计短期内人民币对一篮子货币汇率指数(CFETS、BIS和SDR)将出现一定幅度升值。

声明:本文是东方金诚的研究性观点,并非是某种决策的结论、建议等。本文引用的相关资料均为已公开信息,东方金诚进行了合理审慎地核查,但不应视为东方金诚对引用资料的真实性及完整性提供了保证。本文的著作权归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构和个人未经授权不得修改、复制、销售和分发,引用必须注明来自东方金诚且不得篡改或歪曲。

审核:研究发展部

编辑:HX