刚工作的时候,可投资的钱少,

遇到一个机会,可能也并不怎么好,

但总想着反正钱少,搏一把呗,

万一成了呢?

事实是,

这样孤注一掷的做法往往血本无归。

后来学识长了,经验多了,

就慢慢学会了资产配置。

从风险角度,

大体上可以分三类可投资品种,

一类是高风险高收益,比如股票。

一类是中风险中收益,比如主动型基金。

一类是低风险低收益,比如余额宝、债券。

一般来说,

风险跟收益都是成正比的。

世界很公正。

不过,也有少数品种例外。

比如长期定投A股指数基金,

就是低风险高收益的稀缺品种。

前提是你坚持得住。

短期的有没有呢?

低风险高收益的品种,

原谅我们眼拙,没有——年纪大的钱先生也说没有哦。

低风险偏高收益的,

咳咳,

还真有。

那就是创新型银行存款。

创新型银行存款多是由2014年后新成立的民营银行发行的——没有大量线下的网点的银行想跟传统银行竞争,自然得把利率提高一些。

创新型银行存款活期利率接近4%!

存入当日计息,随时可以取出,还能受到人民银行存款保险保护,50万以内即使银行破产也能全额赔付。

这可以说是无风险固定收益产品里的网红了。

如果这些因素单个来看并不算稀奇,但是把这些优势组合到一起的创新型银行存款,那就很强大了。

我们都知道,投资有个不可能三角,就是低风险,高收益,高流动性,这三者不可能同时达到。

但创新型银行存款简直都占全了。

像去年一些类似的产品,一发售很快就告罄,每天都得靠定闹钟抢才能买到。

而这种场景,也只有春运抢火车票的时候才会发生吧。

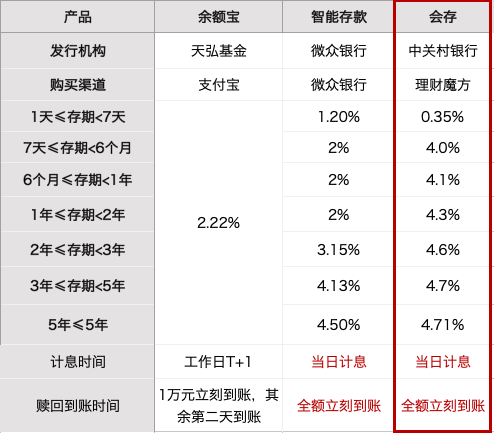

而在创新型理财产品里,我发现有一款产品表现异常突出,那就是——北京中关村银行的“会存”,满期综合利率高达4.71%

这款产品有多棒呢?我专门对比了一下它跟其他产品的利率。

可以看出,只要存7天以上,利率就达到4.0%,秒杀其他存款,也包括余额宝等货币基金。

不仅收益高,还很灵活。买入当天计息,赎回立刻全额秒到账,钱直接取出到自己绑定的银行卡。虽然页面显示24小时内到账,但我实测了好几次,都是几分钟就到账了。并且有个好处:取出不限额,不管存入多少,可以一次性全部取出来,也可以按需取出,剩余额度继续计息。

而“会存”背后的中关村银行,是北京目前唯一的一家民营银行,股东是多家知名上市公司,如用友、光线传媒等,注册资本40亿,2019年第一季度资本充足率达到42.6%(对比同期招行只有15.82%),不良贷款率为0,各项指标都很不错。

并且,这款产品不是银行理财,而是存款,受到存款保险保护,即便银行罕见倒闭了,本息50万以内也不会有任何损失。安全性毋庸置疑。

如何购买?

理财魔方APP是会存的首家合作平台,用户可以在上面直接开中关村银行账户、完成购买操作,不需要持有中关村银行的银行卡。

而理财魔方主要代销基金、银行存款,保险,有证监会和银保监会颁发的相应资质,合规性没问题。

并且,通过理财魔方开通的二类户和相应的存款金额,都在可以在银行官方平台查到,安全性不必担心。

另外,理财魔方上还有三湘银行等其他创新型存款,活期利率是3.9%,适合超短期的资金管理。存哪个就看你需求。

目前整体大环境还是降息的趋势,以后余额宝收益只会越来越低,而存款不一样,现在存入就可以一直锁定目前的利率,不受降息影响。换句话说,即使以后这个产品因为太火而降息,你现在存入的钱还是按照现在公布的利率计算。

此外,我还争取到一些额外的福利,通过文末二维码注册可以领取到20元的新手红包,存2万以上满20天即可提现。

滚雪球读者专属福利

新手可领取20元红包

2万存满20天即可提现

识别二维码领取:

长按扫码,领取福利

银行存款,安全稳妥

通过多多姐的专属福利链接,注册领红包,开户完,在存入的时候就可以使用红包了

点击文末左下角阅读原文,进入中关村银行4.71%的存款页面。

咳咳,

最后还是啰嗦一句,

人民银行对单个银行的存款保险限额是50万,

也就是说每家银行50万以内的个人存款,万一出了问题是全赔的。

超出50万,就有变数了。