文 | 白客

1

重磅文件下发,行业巨震,一剑封喉!

10月21日,全国扫黑办召开新闻发布会,发布扫黑除恶专项斗争相关法律政策文件,最高法、最高检、公安部、司法部(以下简称两高两部)共同研究制定了《关于办理非法放贷刑事案件若干问题的意见》。根据《意见》,非法放贷情节严重的将以非法经营罪定罪处罚,并自2019年10月21日起施行。本次出台的《意见》将打击目标锁定社会危害性最为突出的非法高利放贷,明确在定罪量刑时以单次实际年利率超过36%的非法放贷为基准,并且从非法放贷数额、违法所得数额、非法放贷数量以及所造成的危害后果等几个方面,规定了“情节严重”和“情节特别严重”的具体标准。此次《意见》重点打击非法高利放贷和高利放贷引发出来的暴力催收等社会问题,而对于我们最关心的当然是P2P是否有可能被认定为非法放贷?1.平台不应该作为超级放贷人,以自有资金进行放贷或者有资金池,网贷的定位是信息中介,是撮合借款人和出借人的角色,P2P本身是不具备放贷资格的,所以如果P2P平台有作为超级放贷人,以自有资金进行放贷或者有资金池行为,当然就是《非法放贷意见》规制的非法放贷行为。2.实际年利率不能超过36%。这个目前是高利贷利率的标准,在计算实际年利率时,非法放贷行为人以介绍费、咨询费、管理费、逾期利息、违约金等名义和以从本金中预先扣除等方式收取利息的,相关数额均应计入。这次监管直接定标准,超过36%就是非法放贷,看得出监管的决心,但是按照IRR还是APR的标准来计算尚未确定,这给在合规边缘的一些平台留下缓和的余地。所以综合起来就是看平台是否有现金贷业务的布局,早前大多数平台都有涉及现金贷业务,但大多数平台赚钱后已经上岸,目前处于严打期,希望平台还是不要顶风作案。《意见》的重点是打击非法高利放贷,其本质是清理和整顿消金行业。

2

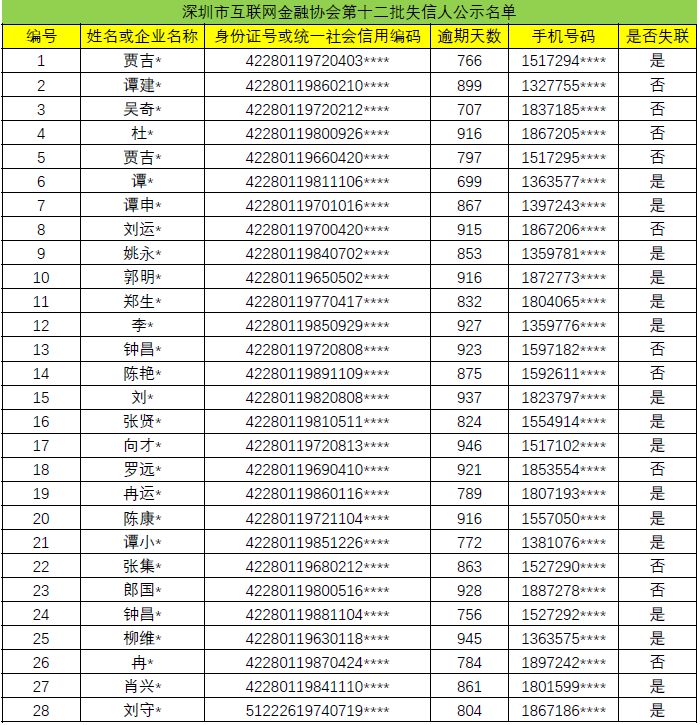

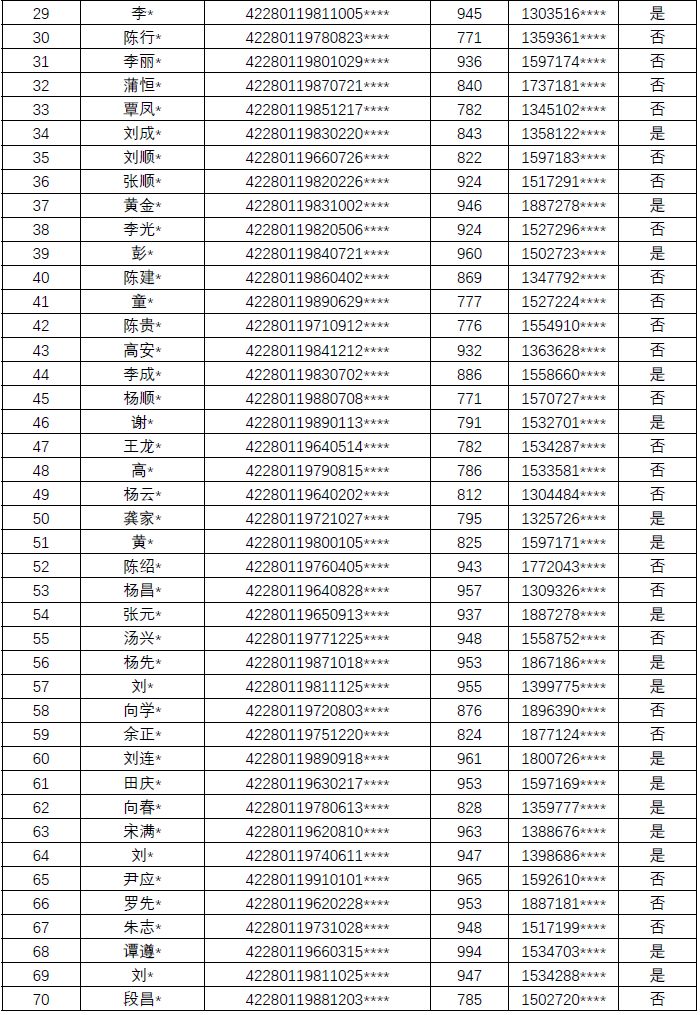

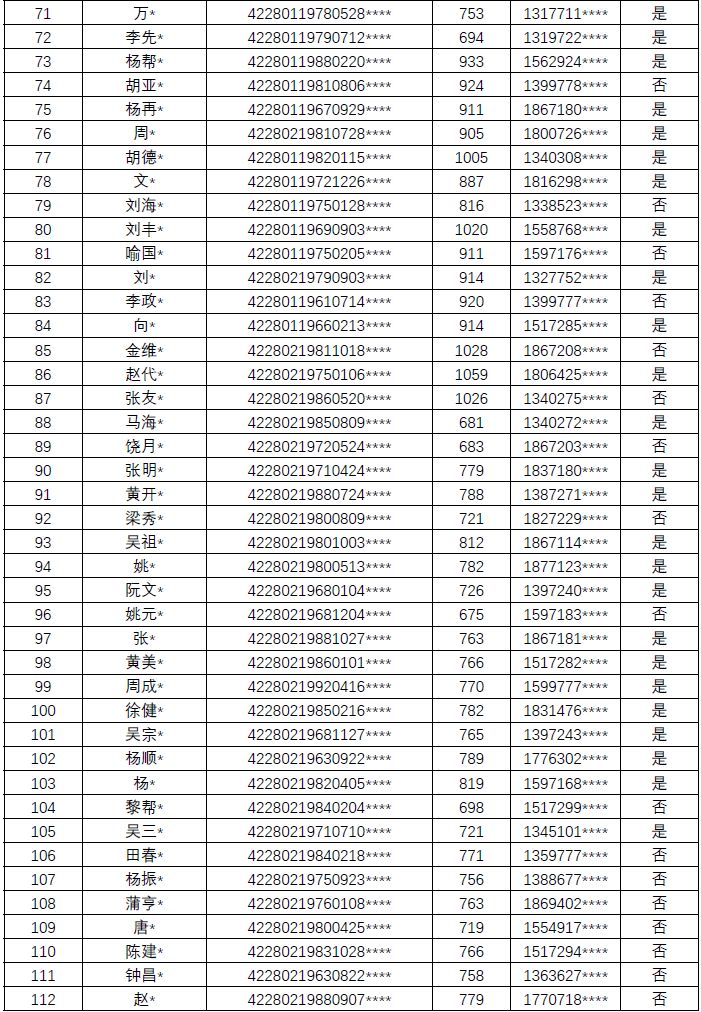

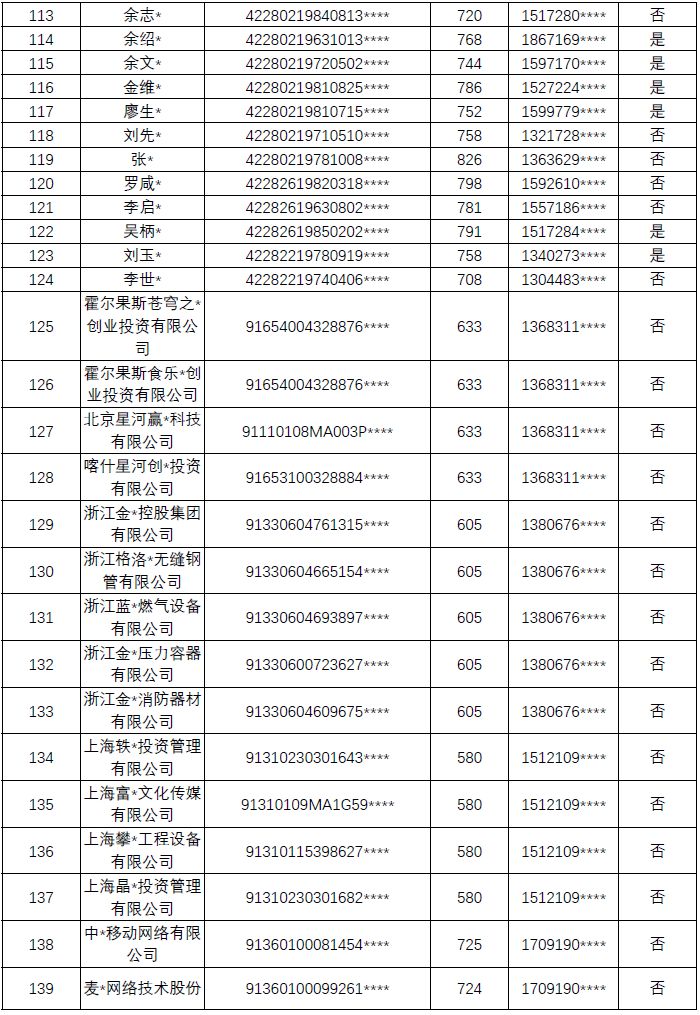

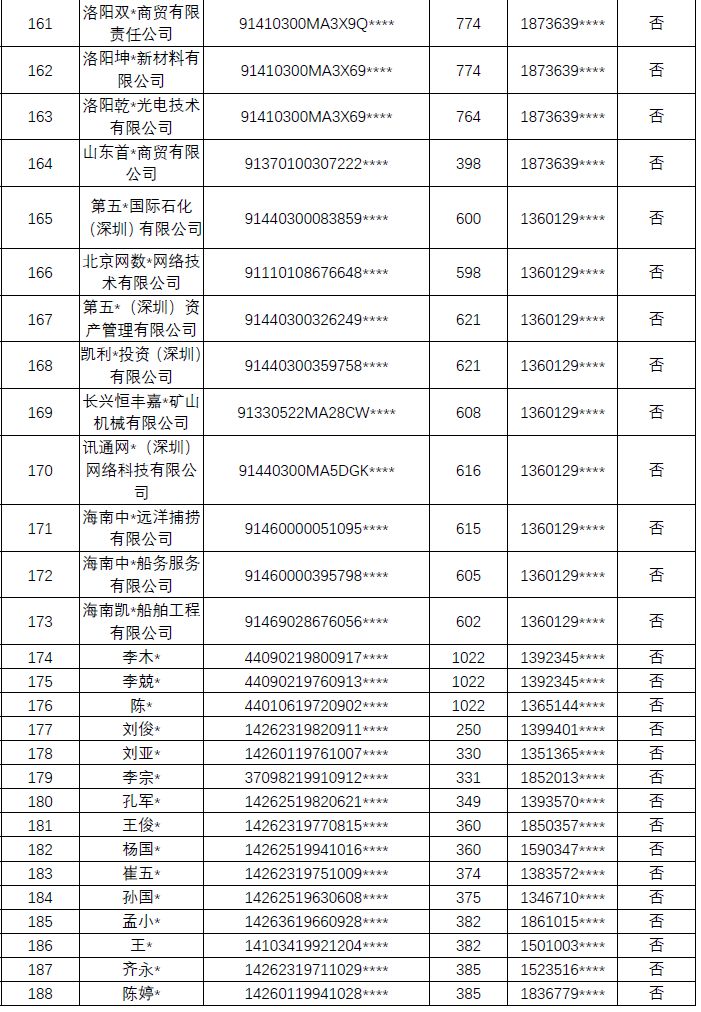

清退平台的大方向下,监管试点也在进行;有《意见》对于非法高利贷和暴力催收的打击,同时也有打击逃废债也同时在路上。10月21日,深圳市互联网金融协会在其官网发布第十二批网贷行业失信人名单,共涉及216名失信人。截止目前,深圳互金协会已先后分十二个批次,对外合计披露失信人(含失信企业)数量达到了3804名。以下为第十二批失信人/企业详细名单:

打击逃废债一直在路上,执行力度也是逐步加强,9月4号互联网金融风险专项整治工作领导小组、网络借贷风险专项整治工作领导小组2日联合发布《关于加强P2P网贷领域征信体系建设的通知》。通知表示,各地互联网金融风险专项整治工作领导小组、网贷风险专项整治工作领导小组组织辖内在营的P2P网贷机构将全面接入央行征信系统、百行征信等征信机构。P2P全面接入征信机构,这无论对于在清退中的平台,还是对于半死不活,逾期率超高的回款慢的平台,还是正常运营的平台,或者被立案的平台,都大大降低了平台的运营成本和催收成本,为各位投友提高了回款的可能性。

3

最后白客来聊一下网信。目前网信已经10月21日上线债转服务商城,一方面为用户提供“以债权换购商品”的便捷通道,另一方面通过引入有竞争优势的商品,切实满足用户日常生活所需。

![]()

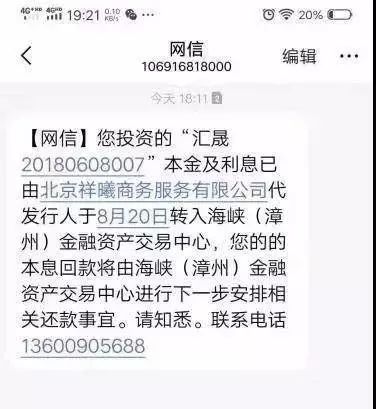

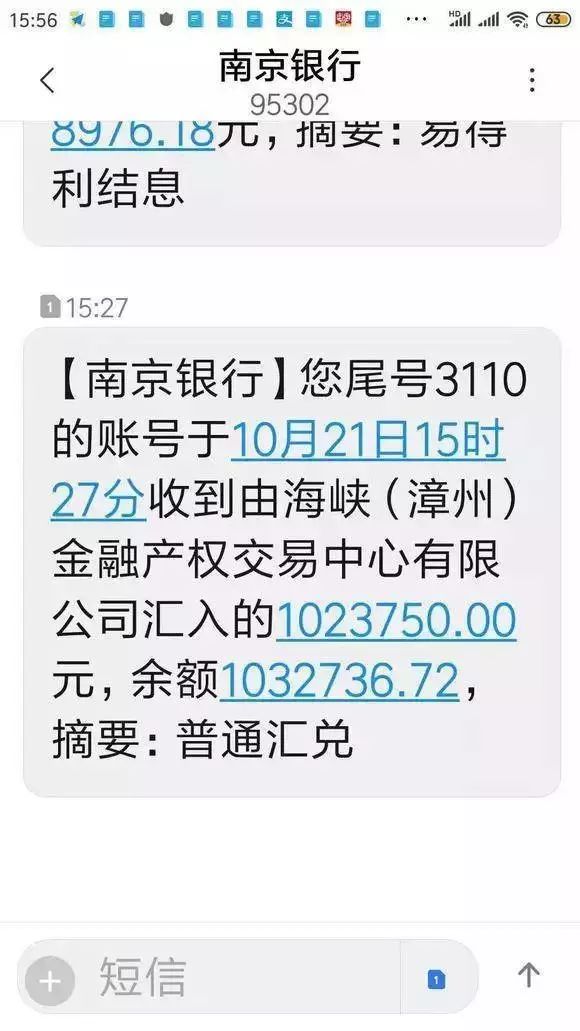

没什么好说的,债转商城就是为了收割出借人。而对于贴吧上有人称,网信下汇晟20180608007项目涉及的20多个名投资人都已收到回款,投资人还在贴吧晒出短信截图,内容显示其有一笔项目回款。这个尚未核实,需要网信的朋友进一步确认。

目前700多亿的借贷余额面临着重要高管都潜逃在外,无法对一些核心业务和数据等做出评判,其次是一些资产端明显存在重大问题,却没办法冻结其资产,也没办法对其追赃。现状就是一副巨大的烂摊子摆在眼前。出借人应该团结起来,通过合法合规的途径去表达自己的意见,甚至可以成立委员会去和平台沟通协商,如果实在结果不理想,可以推动立案,等待JZ追缴。有问题随时添加白客小助手沟通咨询

关注白客,跟进最新消息