上周,当大部分成都人还在费心猜测本周新房预售极速锐减,是不是开发商准备集体憋一个大招的时候,一则将对成都二手房市场产生重大影响的意见征集稿却已经刷爆了各大行业媒体的头版头条——未来,居住不满5年的,面积大于125平方米的二手商品房在出售时就要额外多交一笔税费了!

1

到底发生了什么?

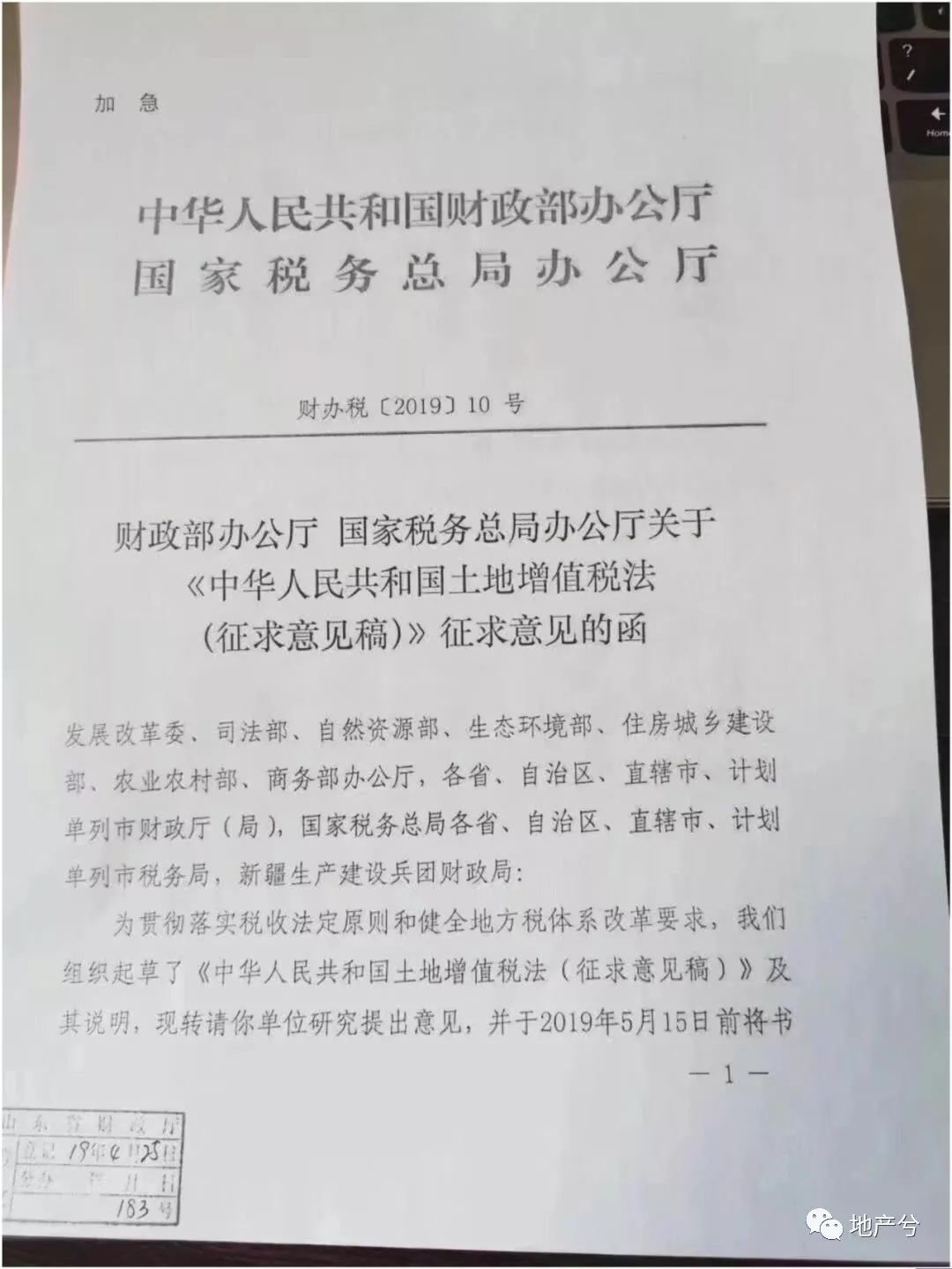

7月16日,财政部、国家税务总局就《中华人民共和国土地增值税法(征求意见稿)》(以下简称征求意见稿)向社会公开征求意见。

在涉及个人应缴部分的表述上,我们看到白纸黑字的写着“在中华人民共和国境内转移房地产并取得收入的单位和个人,为土地增值税的纳税人, 应当依照规定缴纳土地增值税。”的官方定调。

2

对成都有什么影响?

虽然,有业内人士表示,不管是从当年设置土地增值税的初衷来看,还是从1999年8月1日起,中央就已经明确了对居民个人拥有的普通住宅,在转让时暂免征收土地增值税;赠送、继承和房屋互换的,可以免征。即对个人来说,只要是住宅性质房屋买卖,都可以免征土地增值税这一历史背景来看,都早已决定了这一次的改变不会涉及个人层面。

事实真的是这样吗?

起码截止目前,我们并没能在该意见征集稿上涉及部分免征项目是否沿用这一关键位置上,看到明确的补充说明。

也就是说,即便是有个人转让非普通住宅五年以上免征(《财政部、国家税务总局关于调整房地产市场若干税收政策的通知》(财税字[1999]210号))的历史依据,也不能保证这一次,不会针对个人交易收取土地增值税做出调整。

我们还应看到,一直以来咱们成都也对于土地增值税的扣除项目和征收方式都有着比较明确的规定——按照省委办公厅川中华人民共和国土地增值税暂行条例委办(1996)58号文件有关规定的相关要求,对我省居民拥有的普通住宅在其转让时,暂免征土地增值税。注意,这个地方提到的普通住宅标准,是暂按套房住宅面积不超过125平方米来对标执行。

也就等同于说,大于125平方米的二手商品房按理在出售转让时是应按规缴纳土地增值税的。

虽然,这里其实还需同时参照该住宅的居住时间(即凡居住满五年或五年以上的,可以享受免予征收土地增值税;居住满三年未满五年的,减半征收土地增值税;居住未满三年的,按规定计征土地增值税。),来最终界定该商品房是否应该缴纳土地增值税。

但借此至少可以肯定一点的是,如果是未满五年的普通住宅,即便出让方是个人,交易时也是会按归收取土地增值税。

那也就意味着在成都贝壳网上逼近10万大关的二手房源背后,那些原本指着通过出售早年间低价购入房源兑现城市发展红利的二手房主们在制定售价时,必定会把土地增值税转嫁到所出房屋的价格之中,让原本就“有价无市”的二手房市场更加骑虎难下。

当然,作为迄今为止,唯一一个被称为“反房地产暴利税”专项法则,从此前的“暂行条例”提升至立法层面且即将在全国范围内统一施行的“房地产相关税法”,其影响范围肯定远不止咱老百姓这小小的一头。

3

纳税人和征税对象、征税范围略有调整

其实,早在今年4月,财政部、税务总局就曾给各相关单位发过一封关于土地增值税调整的征求意见函,要求各单位于2019年5月15日前反馈书面意见。

但毕竟还未将征求意见的内容公之于众,直至此番时隔3月,再次发出向社会公开征求意见稿的通知。

紧跟着,也不乏行业专家出面解读说本次调整基本上保持了现行土地增值税暂行条例中,征税范围、计税方式、税率等的不变,大家也莫必要过于慌张。

但除开新增的包括出让集体土地使用权等可按照转移房地产收入的一定比例征收土地增值税;根据中央、地方税收优惠作出规定列出可减征或免征土地增值税的多种形式等多项内容的变化外,剩余部分真的就对市场毫无影响了吗。

4

或将促使房企持有更多优质物业

说到底土地增值税从正式开始实行那天起,针对的就是销售型物业。

也就是说那些开发企业准备长期持有的物业并不会被纳入土地增值税的征收范围。

换而言之,基于当下房地产物业低风险、高收益的投资地位暂时还未有所改变情况来看,一旦“升级版”的土地增值税法出台,对于那些曾经因为各种原因不得不长期大量持有长期物业的房地产企业而言,也算是变害为利。

但同时,更应看到,此次意见征集稿中不仅明确提出“为防止产生各类扰乱市场正常土地价格体系的行为,政府不仅将将实行优先购买劝,还将对交易价格进行自行协商,旨在合理调节土地增值收益”。更有针对企业土地侧的监管,尤其是“强化涉及土地交易资金的来源监管,明确要求土地转让涉及房地产开发的相关资金来源应符合房地产开发企业购地和融资的相关规定,并强化土地一、二级市场联动,以维护市场平稳运行。”

外加此番从原有的条例上升为立法,各相关部门之间的配合力度也将增强,至少相比之往,不仅之前的那些“打擦边球”的行为将得到有效遏制,在征管的规范性和力度上也会有所加强。

就也就是说,随着后期房地产开发企获取土地资源的成本和难度正在进一步加大。能否持有更多的优质自持物业,也将成为影响众多房地产开发企业后续发展的一大关键。

尤其对那些非上市房企和中小型房企所产生的影响几乎可以预见。

但不管怎么说,作为我国目前唯一一部即将正式实施的“涉房税法”,其真正目的不仅是为了更好的配合和巩固国家对于房地产市场宏观调控的成果。更是为了以此落实税收法定原则,从而加快带动其它房产相关税种的立法进程。

没准,大家热议已久的“房产税”跟着就来了呢……