读市场

序言

“金九”福建区域各城市成色普遍不足,开发商推货节奏放缓。福州成交年内新高,但新开盘项目成交率仅22%。厦门、漳州供求持续失衡,推盘项目少,去化不利。南昌整体供不应求,去库存周期不足15个月。

1

福州:成交今年新高,但新开盘去化不利

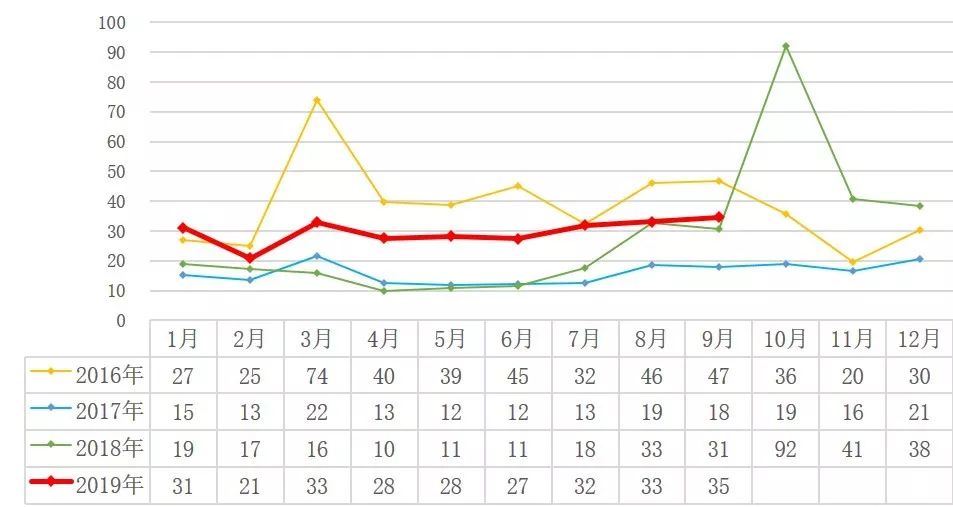

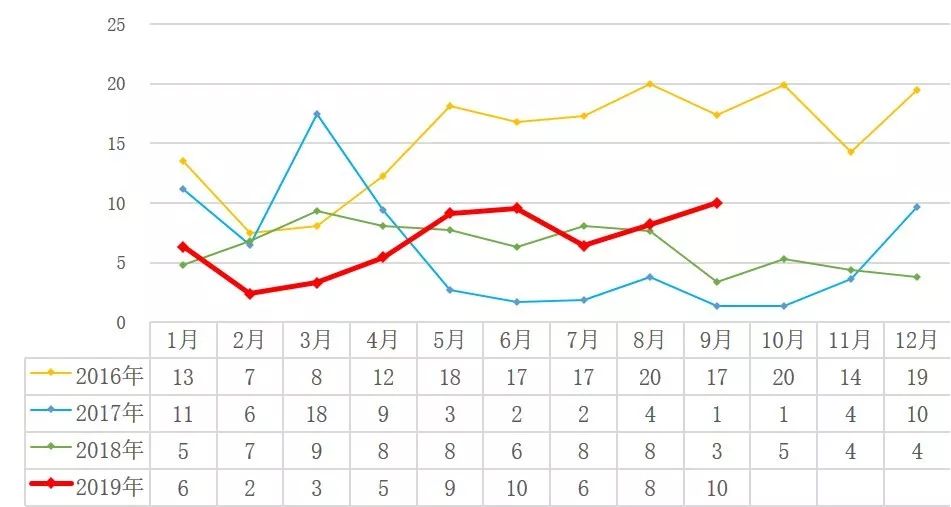

2016-2019年9月福州新房成交面积(万平)对比

2015-2019年9月福州新房市场成交供销量价趋势

继连续3个月供过于求后,9月福州新房供应减少、成交回升。福州市场目前在售余房充足,开发商推货节奏放缓。本月普通住宅共16个项目取得预售证,新增面积23.84万㎡,环比下跌超4成。成交方面,35万平成交总量创今年新高,其中五区成交量明显回升,均价小幅回升,但仍居近一年低位;闽侯则表现为量价齐跌,成交量回落明显,成交均价持续走低。开盘方面,9月房企以消化余房为主,本月共11个项目开盘,合计开盘13次,开盘量下滑明显,去化率仅22%。

2019年1-9月,福州新房供应261万㎡,同比上涨18%,成交268万㎡,同比上涨62.6%,成交均价20231元/㎡,同比上涨15.7%。

2019年9月福州单项目成交排行

从上榜项目区域分布来看,晋安区、马尾区表现相对突出。9月祥浦苑领跑福州项目榜成交,项目临近地铁口区位优势明显高性价比助力其热销,本月单盘贡献货值达13.6亿,主力产品为90-120平三房,以及105平复式。龙湖春江天玺在品牌加持及价格驱动下,单月去化超千套,本月排名第二,主力产品为74-89平三房、107-116平四房。

2

厦门:9月供应大增,但新房二手齐下行

2016-2019年9月厦门新房成交面积(万平)对比

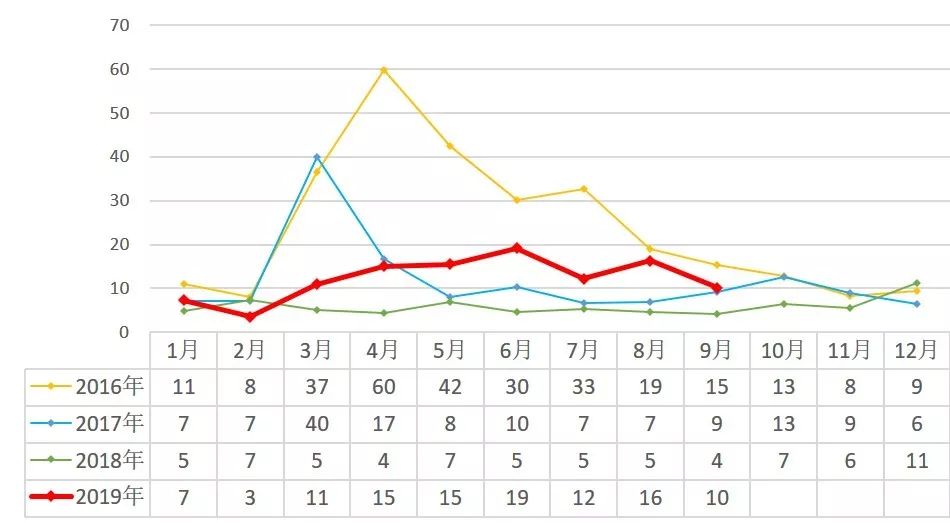

2016-2019年9月厦门二手房成交套数(套)对比

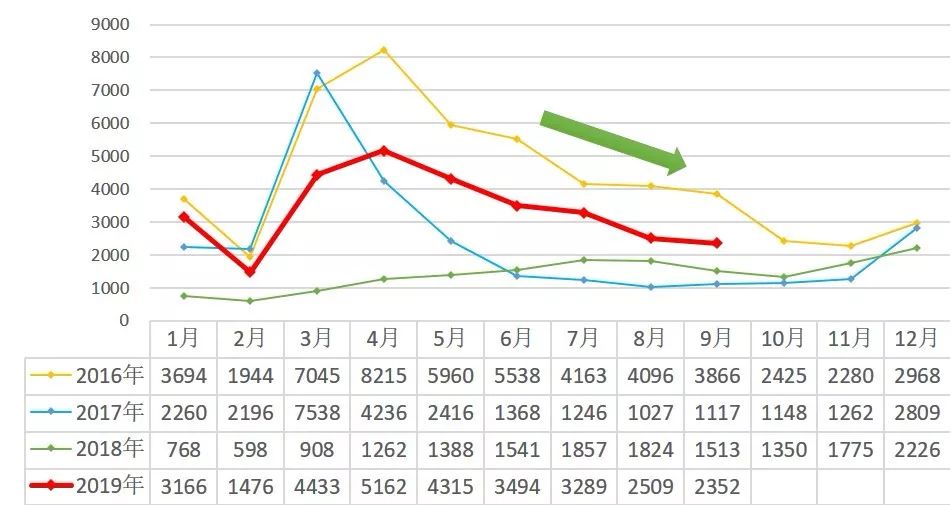

2015-2019年8月厦门新房市场成交供销量价趋势

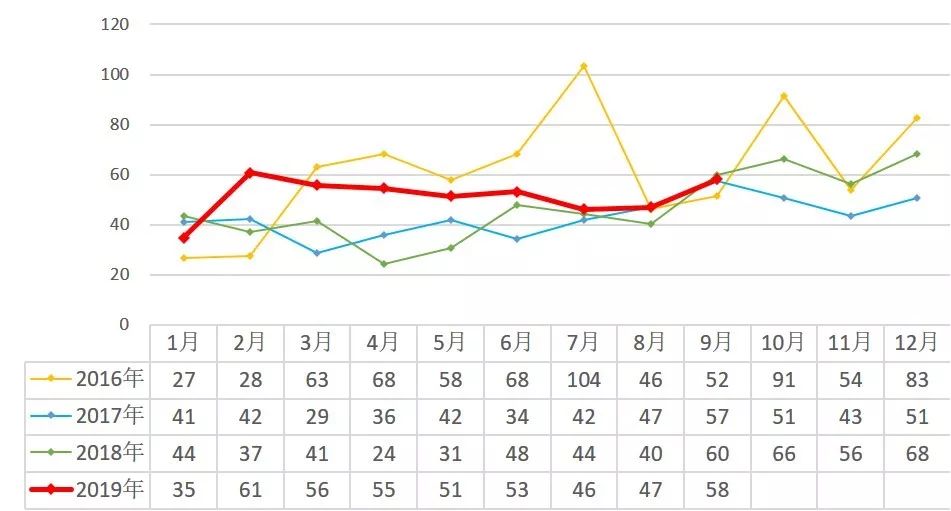

9月,厦门商品住宅新增供应20.14万㎡,环比大涨136.7%,成交10.15万㎡,环比下跌37.6%,库存再度扩容,在售存量去化周期超两年。项目入市去化压力较大,近期市场上多家房企开始“割肉”,8成在售项目启动全民经纪人,部分项目分佣点数创新高,多个项目成交优惠折扣持续探底,特价房、团购、首付分期等营销手段重新大行其道,但转化率仍不理想,楼市降温明显。9月本是传统楼市销售旺季,但厦门各项目推盘节点却普遍向后延期,全月仅中铁诺德逸都和IOI棕榈城2个项目公开入市/加推。其中,中铁诺德逸都为首开入市,虽入市价格合理 ,但在大市低迷行情下,去化不足2成 。

2019年1-9月,厦门新房供应192万㎡,成交110万㎡,供求比高达1.75,库存大量积压,市场去化动力不足。成交均价37323元/㎡,环比下跌8%。

2019年9月厦门单项目成交排行

9月,市场分化愈加明显,刚需及豪宅代表夺得前三,特房樾琴湾凭借26334元/平的价格优势夺得销冠,月去化9768平,主力产品为76-101平三房。湖里区的中骏天宸、建发玺樾持续备案,分别位居亚军、季军,两豪宅备案表现突出,月成交50套左右。从区域分布来看,除思明外,其余各区均有项目上榜,月均去化30-40套。

3

漳州:9月成交尚可,加推项目去化率偏低

2016-2019年9月漳州新房成交面积(万平)对比

2015-2019年9月漳州新房市场成交供销量价趋势

9月漳州市区商品住宅新增供应9.15万㎡,环比下跌超6成,前月开盘项目本月集中备案助力成交量价齐升,在高价盘高位增量影响下,成交均价结构性上升至16029元/㎡,时隔近2年再次突破1.6万元/㎡。

新盘陆续亮相,买方市场明显,项目普遍蓄客不足,多采取顺推方式入市。9月仅3盘加推418套房源,去化率约三成。各项目以节点为契机,通过特价房、工抵房、一二手联动团购等方式提高到访量,但实际认购转化率仍旧较低。“金九”惨败退场,预计“银十”也不容乐观,个别销售承压项目将选择以价换量、降价促销抢收业绩,加速项目去化。

1-9月,漳州新房市场成交量价皆稳,但供应105万平,同比上升31%,库存持续增大。

2019年9月漳州单项目成交排行

9月碧湖板块表现突出,特房锦绣碧湖以21216平,169套的成交领先,其次为龙湖双珑原著、漳发名都。特房锦绣碧湖区位及价格优势明显,龙湖首开入市热销,以周边规划及产品赠送为主要卖点,漳发名都成交均价仅10487元/㎡,性价比突出。

4

南昌:供应创今年新高,成交价稳量增

2016-2019年9月南昌新房成交面积(万平)对比

2015-2019年9月南昌新房市场成交供销量价趋势

9月南昌供应达73万平,创今年新高,环比上升55%,受华润悦府首开559套、73533平即售罄的影响,成交58万平环比上升23%,成交均价环比持平,整体表现为价稳量升,金九凸显;

1-9月,南昌供应410万平,与去年持平,成交462万平,同比上升25%,均价12041元/平,同比上升5%。整体供不应求,供求比0.89,持续消化库存,库存去化周期仅16.2个月,市场亟需新增供给。

2019年9月南昌单项目成交排行

9月,南昌市住宅成交排名前十的项目中有两个项目首开,其中位于红谷滩新区九龙湖板块的华润悦府首开售罄,以成交套数559套、成交均价18518元/㎡位居首位,主要产品为124平三房和143平四房。位于东湖区的新城公馆以190套的成交量位于第五,碧桂园温泉城和华强城万科本月持续走量较好,本月成交前十,九龙湖项目抢占三席。

库存及去化周期

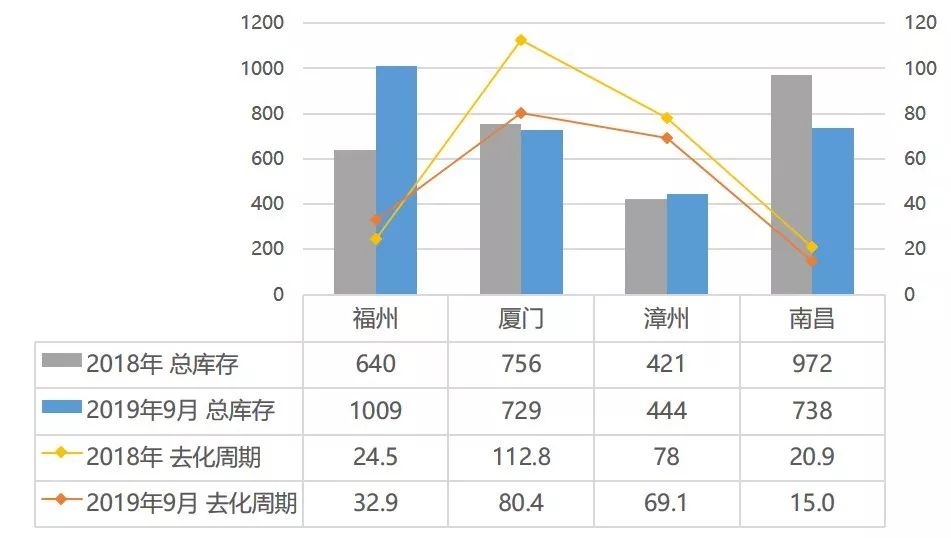

各城市库存(万平)及去化周期(月)对比

受开发商推售暂缓影响,各地库存与去化周期有所减少,福州去化周期32.9个月,相对健康,南昌仅15.0个月,市场亟需新增供给,厦门漳州去化周期持续较高,叠加近期去化下滑,市场不容乐观。

展望

9月,涉房信贷仍相对紧张,叠加 10 月落地的房贷利率新机制执行,进一步加剧市场观望情绪,新房、二手房市场皆持续转冷。展望四季度,去年同期集中成交的土地将开始形成供应,且房企冲刺全年业绩的关键期,推货意愿必将有所加强;在市场下行背景下 ,营销力度也显著增强,各种新老营销手段继续大行其道,在售项目案场到访量或明显提升,但较低的转化率仍将是最大痛点,促销效果难及预期。

往期文章

各地金九成色不足,南京成交强势——长三角区域重点城市9月新房市场简报

鉴项目 | 厦门岛内新盘建发玺樾、中骏天宸完全对标分析

研客户 | 住宅产品客户细分与定位解析

END

商业使用转发请联系取得授权