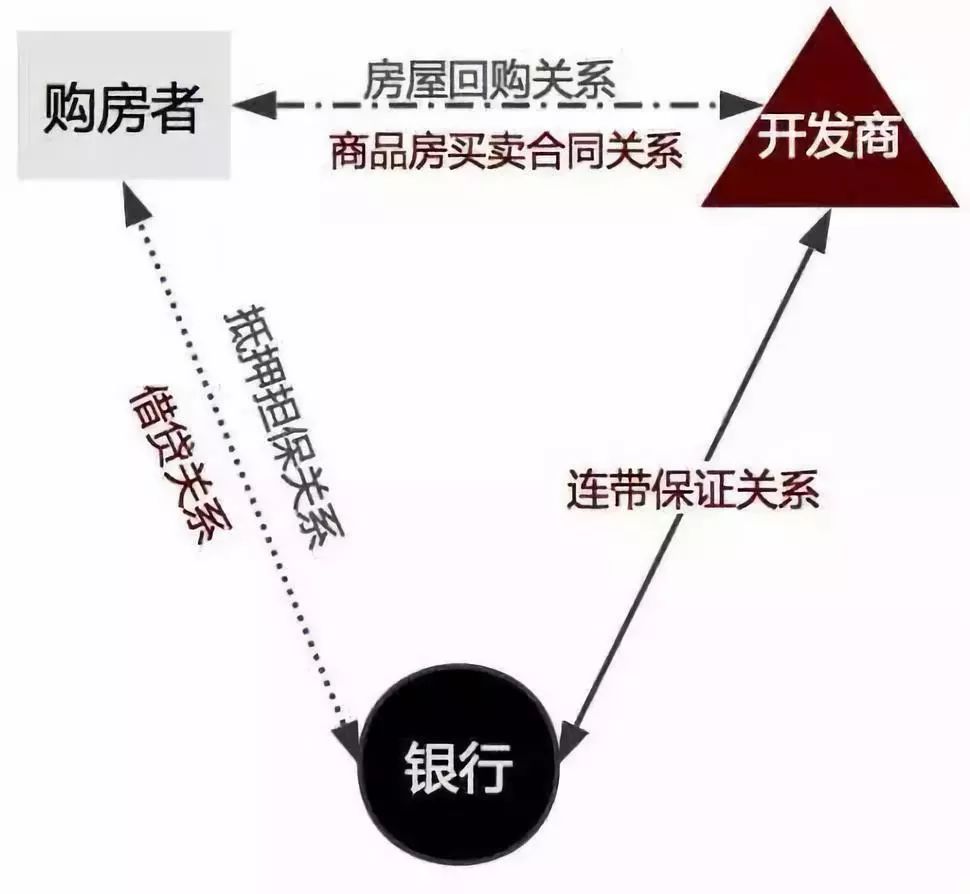

购房者以贷款方式购买商品房的法律关系中,通常涉及二份书面合同,即商品房买卖合同和担保贷款合同;主体涉及三方,即购房者(借款人)、出卖人(保证人)和银行(贷款人)。

涉及的法律关系包括:1.房屋买卖法律关系,出卖人于房屋建成后将房屋交付购房者并转移所有权,购房者向出卖人支付购房款;

2.借贷法律关系,银行向购房者出借购房款,购房者分期向银行归还借款本金及利息;

3.期房担保法律关系,购房者以所购买房屋为银行债权设定担保;

4.保证担保法律关系,出卖人在房屋交付并办理抵押登记前作为保证人,为购房者购房贷款向银行承担阶段性保证担保;

5.委托付款法律关系,购房者委托银行将所借款项支付出卖人。实践中,后四种法律关系会整合于同一份担保贷款合同中。

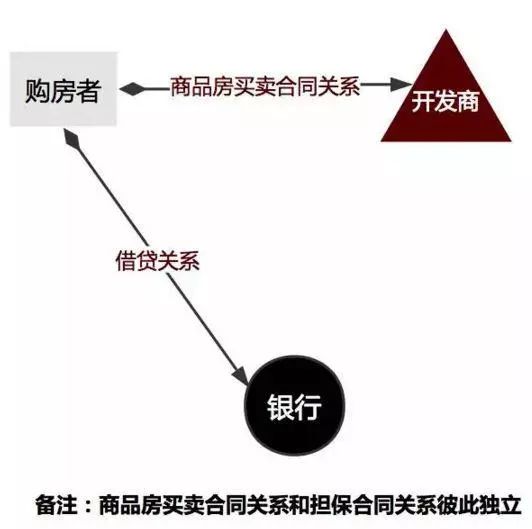

商品房买卖合同与担保贷款合同既相互独立又密不可分,其独立性表现在:1.主体不同,前者为购房者和出卖人,后者为购房者、银行和出卖人;

2.性质不同,前者为房屋买卖法律关系,后者涉及借贷、担保等法律关系,各方权利义务及责任均不相同。

同时,两合同又相互关联,商品房买卖合同系担保贷款合同的前提和基础,其他所有法律关系均围绕商品房买卖法律关系而产生并服务其目的的实现。担保贷款合同中的借款仅用于支付购房款,并由银行直接支付给出卖人。

正常情况下,购房者先与出卖人签订商品房买卖合同,随后银行、购房者及出卖人签订担保贷款合同,由银行将借款出借给购房者,购房者委托银行将借款直接支付出卖人。同时,出卖人为购房者的借款向银行提供阶段性保证担保,购房者以所购房屋为银行贷款提供担保。由此,购房者获得了期房的期待权并承担偿还银行贷款的义务、出卖人获得了房款并对购房者借款承担保证责任、银行发放了贷款并获得了期房担保权及出卖人的保证担保,三方利益与风险基本达致平衡。

一3个主体的法律关系

在购房者向银行申请贷款中,一般包括购房者(借款人)、出卖人(保证人)和银行(贷款人)三方主体,可能涉及如下图所示的五个法律关系:

二2个合同的关系

参考广东省高院的《广东省高级人民法院关于审理商品房买卖合同纠纷案件若干问题的指导意见》通知的第5条一般商品房买卖合同与商品房担保贷款合同不具有主从合同关系,一般他们的关系如下文及图示(二):

(1)商品房买卖合同被确认无效、撤销、解除的,不影响贷款合同效力,反之亦然。

(2)商品房买卖合同被确认无效、撤销、解除的,致使贷款合同的目的无法实现的,购房者有权解除与贷款银行之间的贷款合同;

(3)贷款银行因购房者不依约偿还贷款的,有权解除贷款合同,但不影响商品房买卖合同的继续履行。

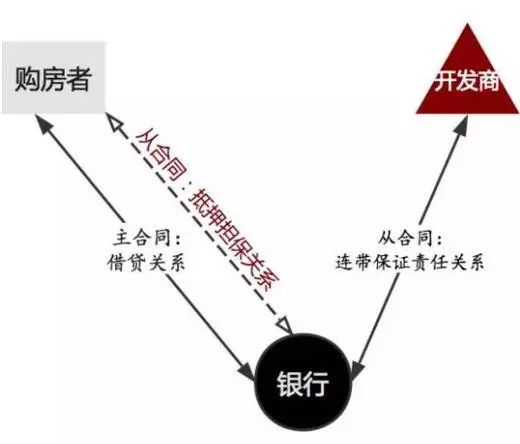

三抵押合同、保证合同与贷款合同的关系

抵押合同、保证合同与贷款合同是主从合同关系,贷款合同无效、撤销、解除的,抵押合同、保证合同随之无效、撤销、解除。

作者:冯永强、李鼎香(江苏亿诚律师事务所)特别声明:文章来源于网络,版权归原作者所有,如有侵权,请联系我们删除。

关注乐山住建

关注城市变化

投稿热线:0833-2134106投稿邮箱:280249494@qq.com