央行调控维持稳健适度

人民币汇率稳中有升

本期编辑:

陈冀 交通银行金融研究中心高级研究员

刘健 交通银行金融研究中心研究专员

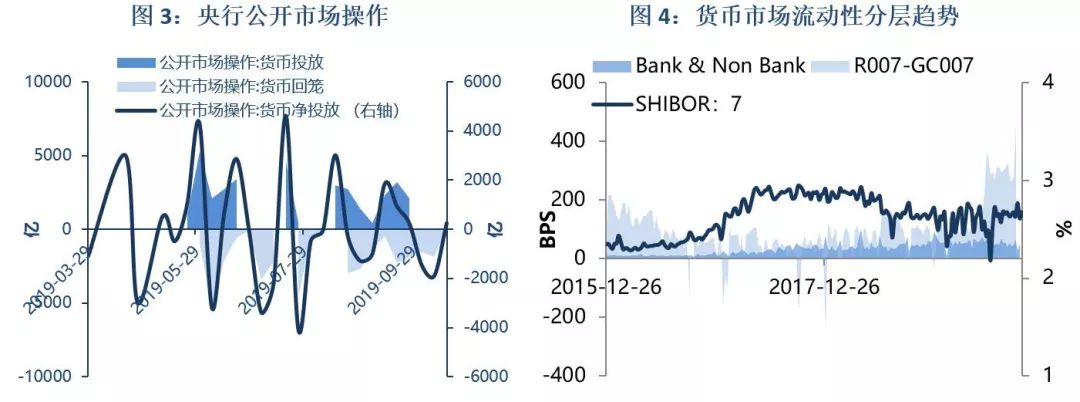

货币市场与流动性

上周回顾: 节后第二周,央行公开市场资金净投放逆回购240亿,在无MLF到期的情况下,新投放2000亿MLF。即使面临缴税的季节性压力,货币市场利率走势保持相对平稳。

本周展望:本周仅300亿逆回购到期,无MLF到期,公开市场到期压力不大。周一央行逆回购投放500亿,存准率下调后的积极影响也在逐渐释放。从上周央行增量投放MLF,却未下调操作利率可见,在MLF操作空间较小的情形下,央行调控策略为流动性先行。为应对近期的缴税压力,本周公开市场大概率为净投放资金。由于央行政策调控节奏保持稳健适度,货币市场资金利率中枢暂时难有明显下行。

数据来源:Wind,交通银行金融研究中心

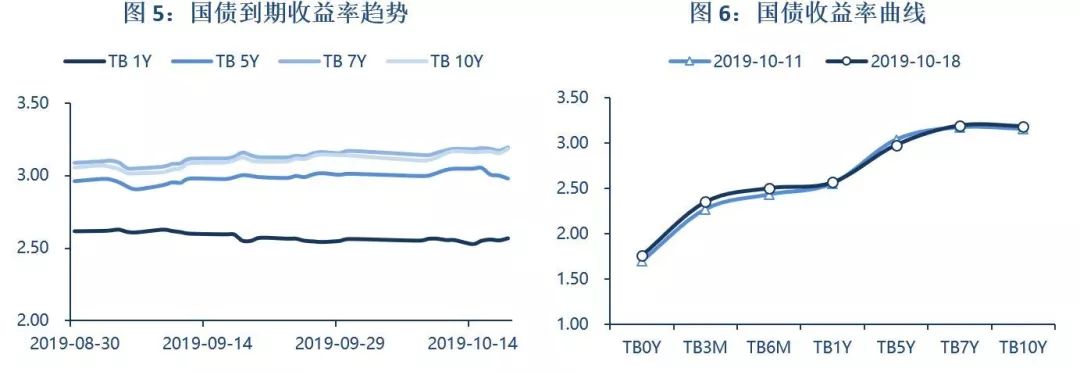

债券市场

上周回顾: 过去一周,国内利率债运行平稳,无明显波动。

本周展望:近期流动性总量维持稳健,加之增量流动性定向投放,债市的增量资金有限。在长时间盘整后,投资者参与利率债的做多意愿不足。部分机构投资者为寻求利差空间,投资方向已逐渐转向信用债。进而,短期利率债可能维持小幅波动行情,信用债利差则持续小幅修复。

数据来源:Wind,交通银行金融研究中心

人民币汇率

上周回顾: 人民币对美元汇率相对稳定,中间价基本在7.07左右窄幅波动,离岸汇率和即期汇率也基本稳定。

本周展望:中美双方有望在11月中旬APEC峰会期间达成阶段性贸易协议,贸易摩擦阶段性缓和,加之美元下跌,有助于人民币汇率继续保持稳中有升态势。

数据来源:Wind

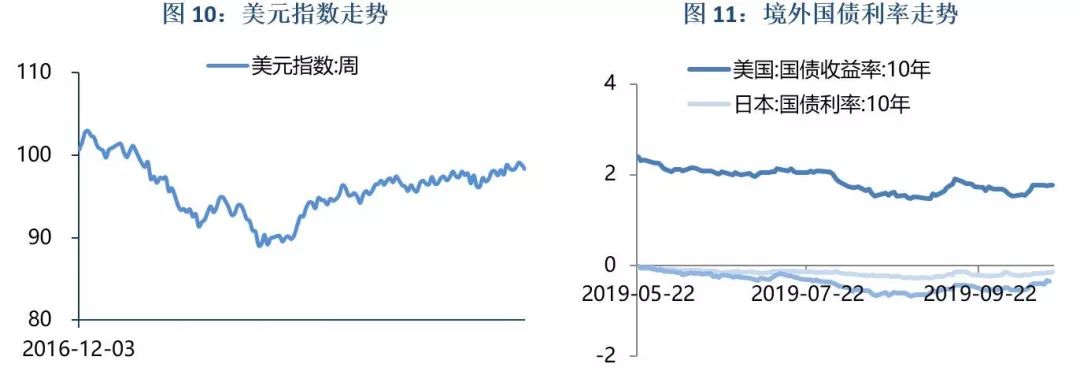

美元汇率和利率

上周回顾: 美元指数持续下跌,由98.4左右跌至97.2左右,再次逼近97关口。美国国债收益率在1.7%左右窄幅波动。

本周展望:美国9月零售销售数据七个月来首次下滑,加之制造业PMI持续下跌,市场对美联储10月底降息预期持续较强,美元指数可能继续偏弱势震荡。但短期来看,美元已超跌,进一步下跌可能需要新的催化剂。贸易摩擦阶段性缓和,加之美联储将在明年二季度前持续购买国债,美国国债收益率短期可能小幅反弹。

数据来源:Wind

免责声明

本报告由交通银行金融研究中心撰写发布。本报告中的信息均来源于我们认为可靠的已公开资料,但交通银行对这些信息的准确性及完整性不作任何保证。

本报告仅为报告出具日的观点和预测。该观点及预测无需通知即可随时更改。在不同时期,交通银行金融研究中心可能会发布与本报告观点和预测不一致的研究报告。