来源:看懂独角兽

看懂精选独角兽⊙【全球独角兽】《深度分析:关于2019胡润全球独角兽排行榜的六大发现》⊙【米读小说】《趣头条旗下米读小说完成1亿美元B轮融资,华人文化领投》⊙【机蜜企租】《办公设备租赁平台机蜜企租完成3亿元A+轮融资,创行业内单笔融资最高记录》⊙【晶链通】《供应链云平台晶链通获知名茶饮战投,曾获中通集团亿元投资》⊙【e签宝】《e签宝获6.5亿元C轮融资,蚂蚁金服领投,电子签名市场AT大战一触即发》

美国时间10月8日,SEC公布了房多多上市申请书,上市地点是纳斯达克,计划交易代码为“DUO”,发行方式为美国存托凭证(ADS),募集最多1.5亿美元资金。公司的股票分为A类普通股和B类普通股,摩根士丹利、花旗集团、瑞银集团、中金公司和香港尚乘集团(AMTD)将担任房多多首次公开募股的联席承销商。

据媒体报道,房多多成立于2011年10月,但是从2014年开始,房多多就曾多次传出上市的消息,然而一直没有成功,直到这次才终于迈出实质性一步,登陆纳斯达克。本次上市,房多多对自己的宣传是成为中国产业互联网SaaS第一股,而非房地产互联网中介。

◆ ◆ ◆

一、还算亮眼的经营数据

阅读房多多的招股说明书,我们可以发现以下几个亮眼的数据,具体包括GMV、营收、净利润的增速,公司拥有的房地产经纪商数量和渗透率。

先来看GMV,公司GMV在2016年为686亿元,2017年为739亿元,2018年增长到1137亿元,两年分别增长7.7%和53.8%。2019年上半年,公司GMV913亿元,比2018年同期的456亿元增长100.2%,呈现加速增长的态势。

至于原因,通过查阅资料我们可以得知,房多多曾经在2016年遭遇七部委发文“禁止中介机构提供或与其他机构合作提供首付贷等违法违规的金融产品和服务”之后,从自己充当中介的中介的B2B模式转向做O2O“直买直卖”模式,并因此陷入短暂的增长停滞。

在经历3年时间,耗费3亿的教训以后,房多多又重新回归做中介的生意,通过帮助中介完成交易来实现自身的业务发展。在今年3月的新春发布会上,房多多宣布了从去中介到回归中介的业务发展重心,并推出了新房通、平台通、经纪通、网商卡、闪佣宝等15款产品,以帮助经纪商户提供不同的解决方案。

再来看营收,公司2016年营收为14.76亿元,2017年营收为17.99亿元,2018年增长到22.82亿元,两年分别增长21.87%和26.89%。2019年上半年公司营收16.04亿元,比2018年同期的10.32亿元增长55.39%。同样呈现加速增长的态势。

然后看净利润,公司2016年亏损了3.32亿元,但是2017年开始盈利,当年盈利64.9万元,2018年净利润进一步扩大到1.04亿元。2019年上半年公司实现净利润1.003亿元,比2018年同期的3762.8万元增长了166.58%。净利润也呈现加速增长态势。

至于利润增速为何快于营收增速,通过计算公司主营业务成本和三项费用可以得知,费用的下降是公司利润增速快于营收的重要原因。但是公司的营收增速为何大幅度慢于GMV增速,我们这里无法直接得知具体原因。通常而言,营收增速慢于GMV增速主要源自行业竞争的加剧和变现能力的不足,当一家互联网公司占据行业的主导地位,变现率会快速提升。

图表1:房多多主要经营数据1

资料来源:房多多招股说明书

除了上述财务数据,在房多多的招股说明书中,多处引用国外咨询公司弗若斯特沙利文(Frost&Sullivan)的数据对自己的业务优势和市场前景进行分析,并声称该数据库是中国最大的数据库之一。具体包括公司经纪商规模、数据库中房产的数量等。

根据弗若斯特沙利文的数据,截至2018年12月31日,在中国将近200万名房地产经纪商户中,房多多平台上有91.1万名,渗透率超过45%;并且该数字持续增长,截至2019年6月30日,房多多平台已经有约107.1万名注册经纪商。

在房屋数据方面,截至2019年6月30日,房多多在数据库中拥有1.31亿处房屋,涵盖正在挂牌出售或出租的房屋以及目前不在市场上并通过全面内部流程验证的房屋。同时,房多多还声称这1.31亿条房产信息都是真实房产信息。

图表2:房多多主要经营数据2

◆ ◆ ◆

二、行业竞争激烈,在业内难言拔尖

尽管根据弗若斯特沙利文的预测,国内房地产市场、房地产经纪市场和在线房产服务市场都将实现较快增长,但是这难掩房多多在互联网房产中介行业竞争中的激烈程度。

从招股说明书来看,为了和安居客、链家、贝壳找房等行业竞争对手做有效区隔,并凸显自己的竞争优先,本次上市房多多没有把自己描述成一个简单的房地产互联网中介,而是描述成中国产业互联网SaaS服务商,这是当下BAT等互联网巨头业务布局重点。即便如此,房多多仍然可以归属于互联网房产中介,在大的业务领域和市场竞争中需要应对行业内另外几家巨头的竞争。

为了让看懂独角兽的读者能对国内几大互联网房产中介都能有一个比较基本的了解,和之前期看懂独角兽一样,笔者整理和引用了第三方研究机构极光大数据的一些数据进行比较分析。

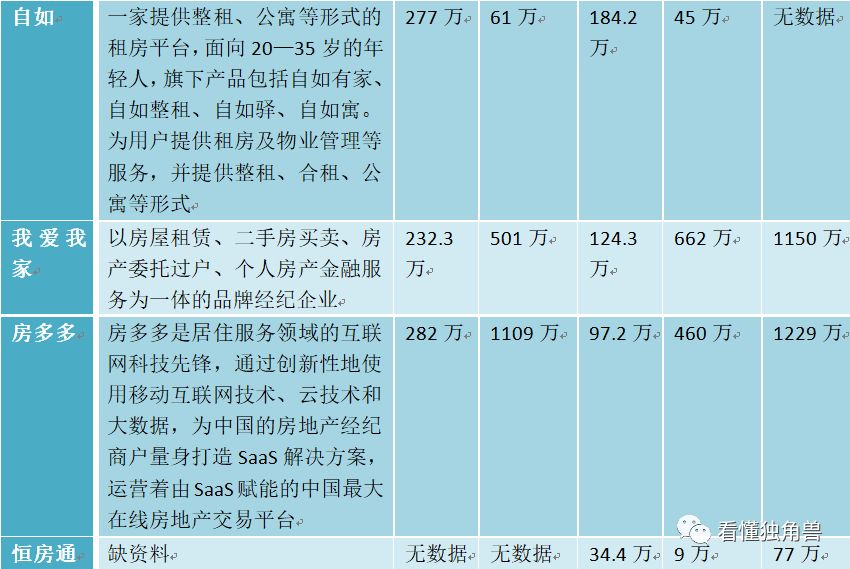

图表3:主要租房买房平台在各大安卓应用商店的下载量

数据来源:各大手机应用商店

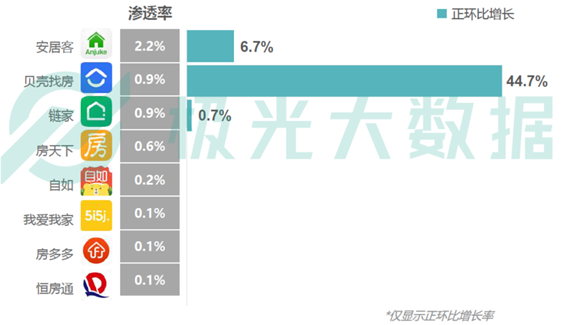

图表4:2018年12月买房租房app渗透率排行榜及环比变化

数据来源:极光大数据《2018移动互联网行业数据年度报告》

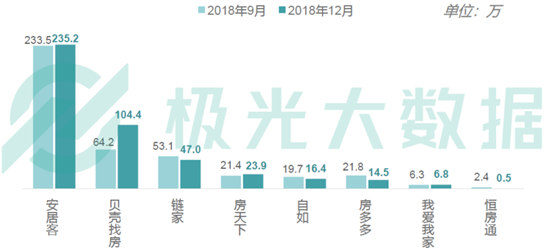

图表5:2018年12月买房租房app DAU均值及9月相关数据

数据来源:极光大数据《2018移动互联网行业数据年度报告》

注:数据周期:2018.09-2018.12。应用渗透率环比增长=(当期末应用渗透率-上期末应用增长率)/上期末应用渗透增长率

从这三张图表我们可以看出,尽管各个互联网房产平台的具体业务存在差异,但是从下载量、渗透率和DAU数据来看,安居客是目前国内互联网房产中介的龙头老大,贝壳找房、链家、房天下位居行业二三四位,三大平台的数据各有优势,不相上下。令人惊讶的是,以长租公寓作为主要业务的自如,在以房产中介占主导的房产类app中显得十分亮眼。事实上,如果进一步追溯,可以发现贝壳找房和自如都是由链家孵化,属于链家系企业,而安居客已经被58同城全资收购,因此,目前我国的互联网房产中介市场上,实际上呈现的是58同城和链家两强争霸,外加几个小巨头和一堆长尾企业竞争的格局。今天文章的主角房多多不论是app下载量,还是渗透率、DAU数据都不算太突出,在整个行业处于中游水平。

分析至此,并不是说整个互联网房产中介市场就格局已定,预计未来竞争还将更为激烈。

在市场前景方面,根据弗若斯特沙利文的预测:“中国的住宅房地产市场有望继续增长。预计到2023年,包括物业交易和相关服务在内的总市场规模将达到人民币33.4万亿元,自2018年以来的复合年均增长率(CAGR)为9.2%。在2018年,所有初级和二级住宅物业交易的38.0%以上2018年,中国受到房地产经纪人的推动,这一比例预计到2023年将超过49.0%。2018年,中国通过住宅房地产经纪人交易的总价值约为6.8万亿元人民币,预计将接近13.6万亿元人民币。到2023年,复合年增长率为15.1%。预计到2023年,中国住宅物业交易的整体佣金收入将达到人民币3,436亿元,较2018年复合年增长率为22.6%。利用近年来中国互联网和移动用户的显着增长,在线住宅房地产经纪人服务平台可以很好地解决传统线下房地产经纪人服务市场效率低下的问题。在线住宅物业代理服务平台使房地产购买者可以在线获取住宅物业信息,并为地产代理提供商机和交易工具。它率先推出了一种新型的代理服务,将在线和传统房地产代理服务的最佳模式融合为集成的在线和离线交易体验。利用云,大数据和AI技术,房地产买家。根据弗若斯特沙利文的数据,2018年在线住宅物业代理服务平台的潜在市场估计约为人民币17.7万亿元(约合2.6万亿美元),其来源是一级和二级住宅交易,并且预计将继续扩大。”

吃穿住行是人类生活的基本需求,蕴含着广阔的市场前景,是每一个锐意进取的企业争夺的目标。目前,吃领域已经诞生了美团点评和口碑饿了么两巨头,穿领域最大的玩家是淘宝天猫,行领域则由滴滴占据,唯有住房领域的市场格局还没有定。

正因为住房市场的广阔前景,BATJ等互联网巨头也加入到了行业竞争之中。据笔者了解,目前阿里系的支付宝、闲鱼,还有京东、银联都已经介入租房市场,在自己平台上开设租房栏目。而腾讯是58同城最大的股东,根据以往腾讯参与市场竞争的玩法,财务投资辅以流量支持符合腾讯的一贯作风。百度虽然没有直接进入租房市场,但是百度有钱花却以租房分期的方式介入了租房的金融业务。至此,BATJ四巨头已经系数进入租房市场,不排除未来也会进入买房市场的竞争。

图表6: 58同城年报公布的2019年3月31日58同城股权结构

数据来源:58同城年报

◆ ◆ ◆

三、房多多基本情况简介

按照看懂独角兽的往常惯例,都会对当日的企业做一个简单介绍。

房多多是中国居住服务领域以数据技术驱动的互联网开放平台。房多多利用移动互联网技术,建立了一个开放的、数据驱动型的房地产交易服务平台,连接和服务房产经纪商户、购房者和卖房者、开发商及居住领域的其他服务提供商,主要业务涵盖新房、二手房、租房、增值服务等与居住服务相关的多个领域。

据企查查的信息显示,房多多品牌隶属于深圳市房多多网络科技有限公司(以下简称“房多多”)。房多多成立于2011年10月,公司注册地址是深圳市南山区科技园中区科苑路15号科兴科学园B栋2单元18层,注册资本1234.5666万元人民币。

公司法定代表人段毅,同时也是公司联合创始人、大股东、实际控制人、董事长和CEO。除了段毅之外,李建成、曾熙都是公司联合创始人,前者担任公司董事兼首席运营官,后者担任董事兼首席技术官。作为公司的创始人,三人全部持有公司B类普通股。房多多存在同股不同权现象,单位B类普通股的投票权是A类股的10倍。其中段毅持股比例为19.8%,曾熙持股比例为9.7%,李建成持股比例为7.8%。

在创立房多多之前,段毅、曾熙都曾是房地产经纪人,李建成则在互联网领域十余年,曾经担任腾讯深圳研发中心总经理。创立房多多,是因为这三人想要通过技术来改进经纪人做生意的方式。有意思的是,三人结识是因为2009年中欧工商管理学院举办120公里的戈壁挑战赛。

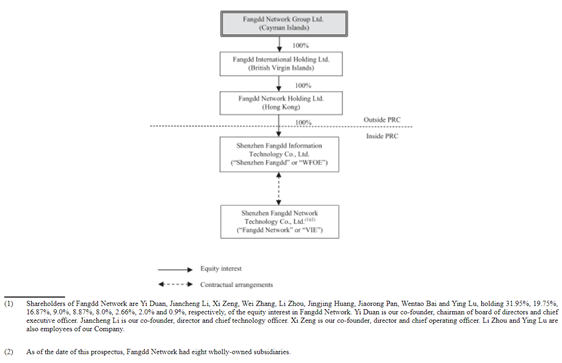

据房多多招股说明书显示,房多多搭建了VIE架构,由注册在开曼群岛的房多多网络集团有限公司(Fangdd Network Group Ltd.)实际控制境内的深圳市房多多网络科技有限公司。

图表7:房多多VIE架构示意图

数据来源:房多多招股说明书

◆ ◆ ◆

四、房多多融资信息

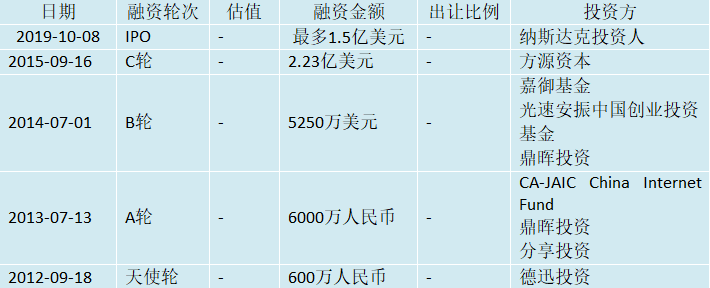

和往常一样,看懂独角兽会整理今日所报道企业的以往融资信息。根据企查查的数据显示,房多多一共经历了4轮,共4次融资,每次下一轮融资,金额都会翻上好几倍。在一众投资人中,我们看到了知名投资机构鼎晖投资,还有由阿里巴巴前首席执行官卫哲成立的嘉御基金(维新力特资本)。

图表8:房多多历次融资信息

数据来源:企查查

企业投融资信息报道请联系天天,微信号jiangniangyi,并备注“寻求合作”。

喜欢交流独角兽信息的朋友,欢迎加入栏目社群,添加以下好友,并备注“看懂独角兽”:

你的每一个“在看”,我都当成了喜欢!