银行-私募-保险,这似乎是金融从业人员惯常的发展路径,而我恰恰完整得经历了这样一个职业发展道路。当我花费相当长的时间去考察保险行业,去反复甄选进入主体公司还是经代公司,当我最终下定决心选择明亚、立志成为一名优秀的保险经纪人时,我由衷觉得我应该更早进入这个行业。

初识保险

我是一个很早就有保险意识的人,由于学了七年的经济学,保险是家庭资产配置的基石这样的理念深入我心。因此毕业工作买了房之后,我就开始着手给自己配置保险。

当时接触的是同事推荐的某平保险公司的代理人,保险产品是最复杂的金融产品这一点都不假,尽管我有配置保险的意识,但是我没有甄选产品的能力。当然主体公司一般主推当期主打的产品,也并没有多少选择的空间。但是在当下我到底应该配置哪几种保险产品,每种产品的额度应该设定在多少,我应该注意哪些保险条款从而有助于后期理赔,甚至我是否应该做健康告知,这所有的一切都没有人告诉我,我只是稀里糊涂得跟着同事买了一款重疾险,我清晰记得当时我没有做任何健康告知,也没有人提醒我需要做健康告知。后来我觉得额度不够,又在同一家公司陆续配置了防癌险、意外险,依然对条款没有做深入的解读。某一日我在互联网上偶然看到一款定期寿险,觉得性价比很高,就又加保了一个定期寿险。

因此我买保险的方式可能和大多数人一样,散乱无章,后期需要的时候能否顺利理赔也纯粹靠运气。当时我就想,这个行业什么时候可以有更专业、更客观的人才给投保人做综合的规划配置呢?

结缘保险

2018年,我经历了人生中最灰暗的一年,我的母亲在我带她去香港旅游的途中心脏病突发,紧急送回来之后病情急速加剧,在衢州和杭州之间来来回回连转了三次院。当时,由于我们是衢州的医保,转院到杭州必须衢州的医院开转院证明同意转诊,医保才可以在杭州使用,但是当地的医院迟迟不肯开转院证明,在我母亲的病情让我焦虑不安之际我又得托各种关系处理转院事宜。所幸在一个朋友的帮助下,我顺利将我母亲转到杭州的邵逸夫医院,并在另一个医生同学的指点下联系到了该院最知名的心脏外科专家。我母亲被确诊为风湿性心脏病并伴有严重心衰,必须马上进行心脏瓣膜置换术加房颤消融术。在整个术前告知中,我才知道实际上当你真正发生重疾时,医保是多么无力。手术过程中用到的很多植入性器材医保不能报销,大部分的进口药医保不能报销,ICU的很多仪器救治医保不能报销。医生告诉我如果术后出现病危需要抢救,需要用到ICU的Ecmo(体外肺膜氧合),这种仪器一开机就需要五至七万元,开机一次只能用十四天,且每天维护费用在三千至五千元,这些都不在医保范围内。我母亲之前有个病人也是同样的病症,在ICU抢救了一个多月花费了百万仍然没有救治回来。我的压力可想而知。我当时只有一个念头,只要能救母亲,哪怕卖房子我也在所不惜。

好在母亲吉人天相,最终花费了十几万病情得到了缓解,出院休养。后来在休养的过程中又因感冒导致病情加重二次住院,为了医保能在杭州医院使用我又得求医生通融挂急诊号救治。只有急诊收住院异地医保才能使用。

整个18年的下半年,除了工作时间外我都是在医院和家之间奔波,为母亲病情担忧的同时我还要解决异地医保救治带来的各种不便,承受可能出现的高额医疗费用带来的压力,并且还要承担医生选择不慎可能带来的救治不佳的后果。后来,在一个保险业内朋友的科普下,我才知道在我母亲患病的整个过程中,除了病情本身我无法主导外其他大部分的压力都是可以用医疗险解决。异地就医如果无法使用医保卡,若购买过恰当的医疗险保险公司仍可以以100%比例进行赔付。费用的压力更不用说,因为医疗险的杠杆率很高,你可以每年花费很少的钱买到高保额的产品,因此如果购买过医疗险,哪怕诊疗费用高达百万,我也无需焦灼。而至于医生的选择,我是幸运,有医院的同学给我推荐了知名的医生,而这个问题,医疗险依然能解决,很多中高端医疗险自带了各种优质的医疗资源。

因为对保险知识的匮乏,因为对保险产品的不熟悉,在我母亲突发重疾的情况下,我承受了巨大的心理压力。我清晰记得,有一次一个同事到病房看望母亲,聊着聊着母亲痛哭失声,她是觉得对不起我,让我一个女孩子承受了太大的压力。经历了这一场人生劫难,我对保险有了更深刻的认识。我也马上着手,给家人都配置了医疗险。

为什么选择保险行业

研究生毕业之后,我在银行呆了七年,从国有银行到民营银行,从现金柜员到职能管理再到支行行长,我历经岗位变动,也在不断挑战自己。客观得说,当时的领导对我关爱有加,也在一直不断得给我提供发展的平台。但是当某一天清晨,我照例穿着行服走在上班的路上,我突然意识到我每天的生活就是两点一线,机械得上班,机械得下班,白天工作期间基本忙碌得脚不着地,根本没有时间思考,我似乎变成了一台工作机器,但是我不快乐。我无法在这份工作中再找回初入职场时的那种激情和热爱。在体面的工作、未来可期的丰厚收入面前,我选择了遵从自己的内心。我不希望当我老了时,回望过去,我过了一个不快乐的人生,我活成了一台赚钱机器,我以失去自我的代价成就了别人眼中的光鲜亮丽。我,只有这一个人生,只想为自己而活。

事实上自我初入银行业开始,我就一直想往私人银行方向发展,可惜我后来所在的银行主营业务不在于此,也就没有这样的契机。我一直想做一个可以凭借专业立世的人,比如像律师、医生。凭着对投资理财的热爱,我想要转型成为一名专业的理财师。抱着这样的初衷,我跳槽进了私募行业。应该说中国的财富管理行业空间巨大,但是我选择对了方向却踏错了时间节点,在经济的下行期我低估了这个行业的巨大风险。在心态得起起伏伏中,我最终选择离开这个行业。我希望带给客户一份安稳的保障,而不是一份隐藏巨大不确定性的投资。最终,我将目光转向了保险行业。

因为我自己的投保经历,我深觉这个行业需要更多更专业的人才;也因为经历了母亲艰难而痛苦的救治过程,我希望将更专业的保险知识、更适合的保险产品推荐给我的客户,我不希望我所承受的痛苦和压力再在他人身上重演。

为什么选择做保险经纪人

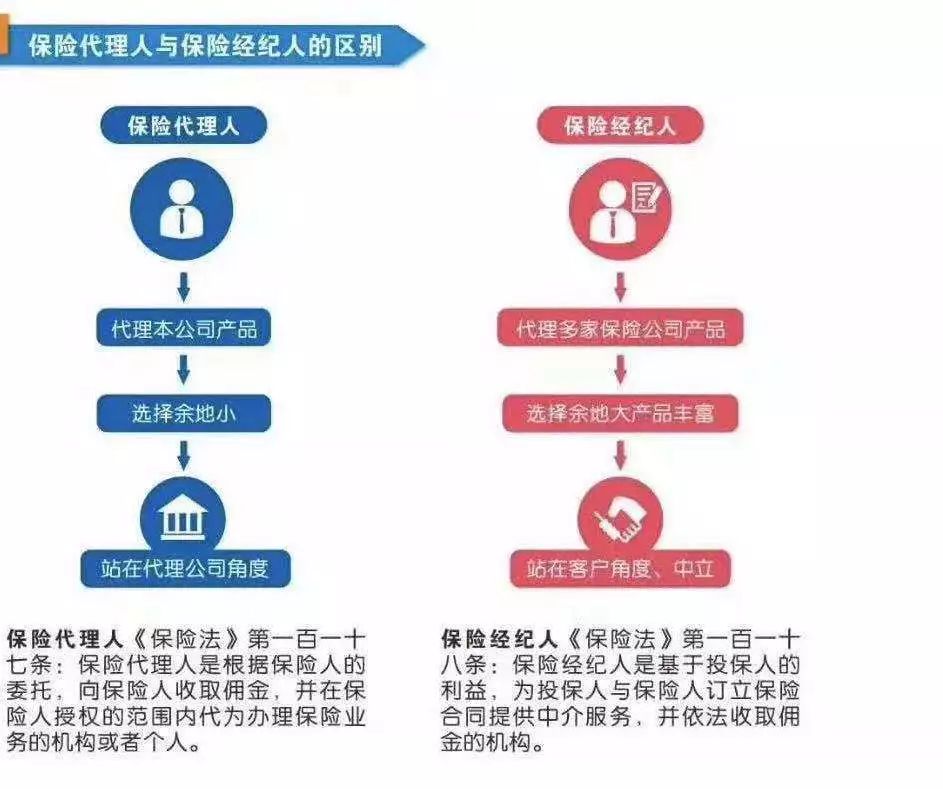

根据《保险法》第118条:

保险经纪人是基于投保人的利益,为投保人与保险人订立保险合同提供中介服务,并依法收取佣金的机构。

《保险法》第117条:

保险代理人是根据保险人的委托,向保险人收取佣金,并在保险人授权的范围内代为办理保险业务的机构或个人。

可见,经纪人代表的是投保人的利益,而代理人代表的是保险公司的利益。代理人只能销售自己公司的产品,而经纪人可以根据客户的不同需求不同体况,去选择不同保险公司的产品为客户做最佳配置。

我从来不认为一家保险公司的产品可以满足所有客户的需求,客户的经济能力不同、背负的家庭压力不同、身体的健康状况不同、对责任的理解不同,在做了一轮看似无懈可击的需求分析之后,最后却只能落实在那么几款产品上,是否科学?是否合理?

正因为经纪人不代表任何一家保险公司的利益,也正因为经纪公司有琳琅满目的保险产品,他可以站在投保人的角度,做出更加客观、理性,更加符合投保人需求的决定。

为什么选择明亚

当我下定决定进入保险行业的时候,我花了很长时间来考察这个行业,我首先把中资保险主体公司排除在外,基于对中资保险的固有认知,我排斥任何洗脑式或打鸡血式的营销模式,我希望我可以真正用我的专业知识帮助到认可保险的朋友。所以当时我重点考察了几家中外合资的保险公司以及保险经代公司,我记得我和一家知名保险合资公司浙江分公司最优秀的团队长交流到深夜,我和他们浙江省分公司的老总面对面交流了很久;我进入一家经代公司参与他们的早会、培训,也和他们的副总裁畅聊了一个下午;我在知乎上阅读保险相关的文章,并且一个一个加微信去了解我认可的从业人员。我足足花了两个半月的时间从公司的价值观、培训体系、人员素质、工作氛围、基本法、团队长专业性等等反反复复得对比,最终我选择了明亚保险经纪公司。

明亚最吸引我的是这一群对专业要求近乎苛刻的保险界学霸。从金融到法律、从条款到政策、从核保和理赔,每一个细节都被“斤斤计较”。每一次例会,没有催业绩,没有打鸡血,有的只是产品解读、知识培训以及大咖分享。以我所在的团队为例,我们的团队长是留英金融硕士,其他的小伙伴有曾在联合国教科文组织工作的北大本科、留法硕士,有毕业于复旦、交大、同济等名校的各行各业的翘楚。在这样的团队中,我感觉自己每天都必须卯足劲,以最快的速度成长。和同频的人做专业而有意义的事,我感觉特别充实和快乐!

雄关漫道真如铁,而今迈步从头越!我愿以空杯心态,专注于保险事业,让更多的人受益于保险,做一名理性、客观、公正的保险经纪人!

厦门大学经济学硕士

明亚保险经纪人