◆◆

摘要◆◆

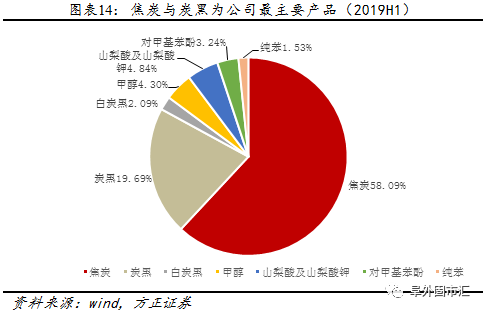

1、金能科技为生产煤化工产品、精细化工产品的综合性化工企业,主营业务包括焦炭(占2019H1营收58.09%)、炭黑(19.69%)、白炭黑(2.09%)、甲醇(4.30%)、山梨酸(钾)(4.84%)、对甲基苯酚(3.24%)、纯苯(1.53%)的生产加工。

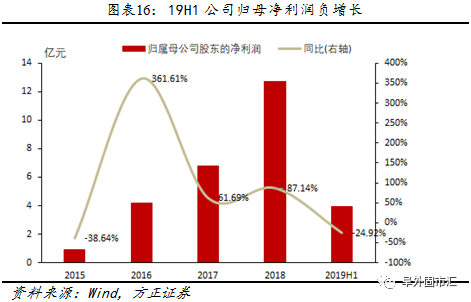

2、受核心产品下游需求疲弱、产品售价降低,以及原材料价格上涨影响,公司19H1业绩下滑,归母净利润连续2个季度负增长,但Q2已较Q1有边际改善。

3、焦化行业上游为煤炭行业,下游主要为钢铁、轮胎制造业,焦化行业集中度低、议价能力较弱,对下游需求依赖度高。当前焦炭价格短期供需两弱、价格仍处于下行通道,长期走势需要关注焦炭去产能政策的落地情况;炭黑产品需求依赖于轮胎行业需求,短期内需求提振乏力。

4、预计金能转债转股溢价率在9%-11%之间,上市价格在106.26-113.02元区间内,中枢价格为109.62元。

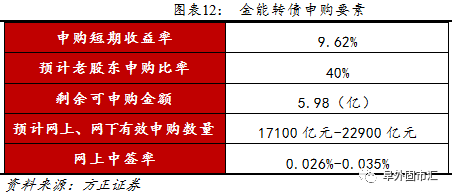

5、金能科技前十大股东持股比例合计66.73%,实控人秦庆平、王咏梅及其一致行动人秦璐持股50.09%,实控人及其一致行动人承诺认购金额不低于6亿元。假设其他股东有40%参与配售,留给网上和网下申购投资者的可申购规模约为5.98亿元。预计网上、网下有效申购户数为75-85万户、4000-6000户,按照网上打满、网下60%参与度计算,中签率中枢为0.03%。

6、近期转债供给还未跟上,金能转债评级适中、平价较高、流动性较好,债底保护一般、下修与回售条款偏严格,打新收益较高,有一定的吸引力。建议一级申购。

风险提示:正股及市场大幅波动风险,焦炭去产能进度不及预期,原材料价格波动,下游需求持续低迷

◆◆目录◆◆

1 发行关键信息

2 金能科技:可能为强股性转债

3 上市价格中枢:109.62元

4 中签率约0.03%

5 建议一级申购

6 金能科技:估值较低的煤焦化龙头

6.1 公司速览:焦炭与炭黑产品占公司近80%营收

6.2 经营概况:2019年业绩下滑明显,毛利率数据回落

6.3 行业研判:短期内业绩承压趋势不改

6.3.1 焦炭价格仍处于下行通道,关注去产能政策落地进度

6.3.2 炭黑业务取决于下游需求,轮胎行业仍处于底部区间

6.4 同业比较:盈利能力较强,估值处于历史最低位

◆◆

正文◆◆

1 发行关键信息

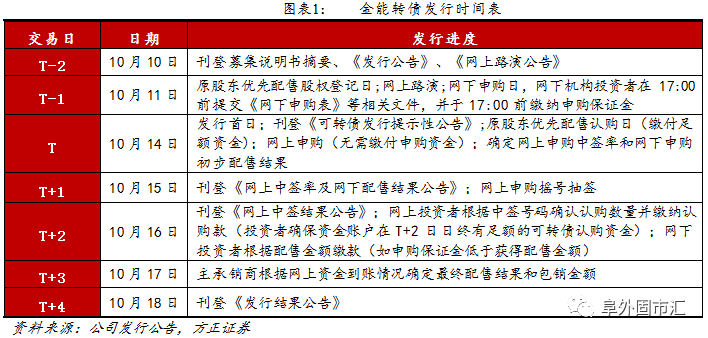

公司本次可转债拟募集资金15亿元,扣除发行费用后,募集资金将投资于以下项目:

2 金能科技:可能为强股性转债

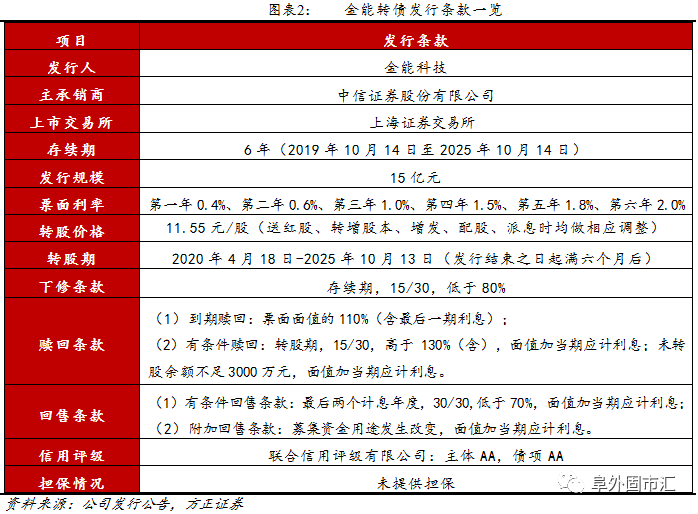

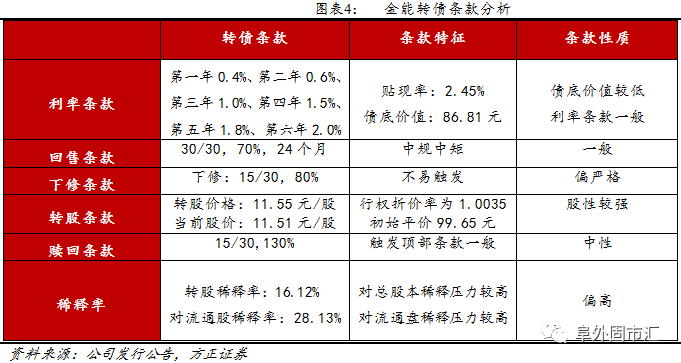

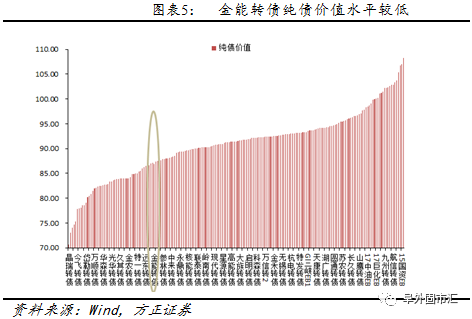

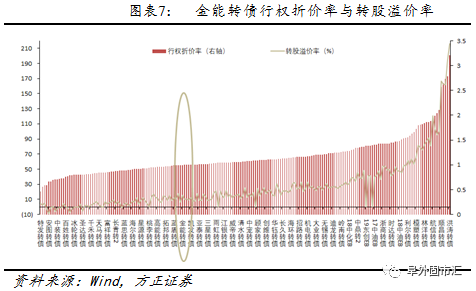

按照10月10日6年期AA级中债企业债到期收益率水平4.94%测算,金能转债的纯债价值约为86.81元,债底较低;YTM中枢约为2.45%。以10月10日金能科技正股收盘价11.51元计算,初始平价99.65元,股性较强。

3 上市价格中枢:109.62元

金能转债的初始平价为99.65元,与其平价相邻的台华转债溢价率为10.28%;与其主业相关的转债标的为久立转2(平价109.47元,转股溢价率6.33%)、玲珑转债(平价118.22元,转股溢价率7.10%)。

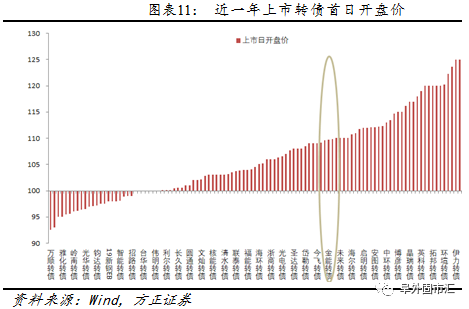

金能科技转债平价较高、有一定的债底保护,流动性较好、下修与回售条款较严格,近期转债供给还未跟上,其规模、评级、平价有一定吸引力。我们给予金能转债10%左右的转股溢价率,照此估算,其上市价格位于106.26元-113.02元区间内,中枢价格为109.62元,在近一年上市的转债中,申购预收益水平较高。

4 中签率约0.03%

原A股股东可优先参与配售,每股配售2.219元面值可转债。金能科技前十大股东持股比例合计66.73%,公司实控人秦庆平、王咏梅及其一致行动人秦璐直接持有公司50.09%股份,实控人及其一致行动人将参与本次发行的优先配售,承诺认购金额不低于6亿元。若其他股东参与配售比例达到40%,则预计获配3.02亿元可转债,留给网上和网下申购投资者的可申购规模约在5.98亿元左右。

参考最近转债发行情况,预计网上有效申购户数在75-85万户,网下有效申购户数在4000-6000户,网上、网下申购上限分别为100万元、4亿元,网上打满、网下60%参与度的申购数量合计17100亿元-22900亿元,中签率中枢为0.03%。

5 建议一级申购

近期转债供给还未跟上,金能转债评级适中、平价较高、流动性较好,债底保护一般、下修与回售条款偏严格,打新收益较高,有一定的吸引力。建议一级申购。

6 金能科技:估值较低的煤焦化龙头

6.1 公司速览:焦炭与炭黑产品占公司近80%营收

金能科技股份有限公司为资源综合利用型、经济循环式的综合性化工企业,生产煤化工产品和精细化工产品。公司成立于2004年,上市于2017年,总部位于煤化工大省山东。

公司业务集炼焦和化产、煤焦油深加工和炭黑生产、苯加氢和对甲基苯酚生产、泡花碱和白炭黑生产、山梨酸及山梨酸钾生产、甲醇联产合成氨、燃气轮机联合循环热电联产等于一体。主要原材料包括煤炭、煤焦油、粗苯、蒽油等,下游涉及钢铁、汽车、塑料、化纤、食品、医药等行业。据2019年半年报显示,金能科技主营业务包括焦炭(占2019H1营收58.09%)、炭黑(19.69%)、白炭黑(2.09%)、甲醇(4.30%)、山梨酸(钾)(4.84%)、对甲基苯酚(3.24%)、纯苯(1.53%)的生产加工。

6.2 经营概况:2019年业绩下滑明显,毛利率数据回落

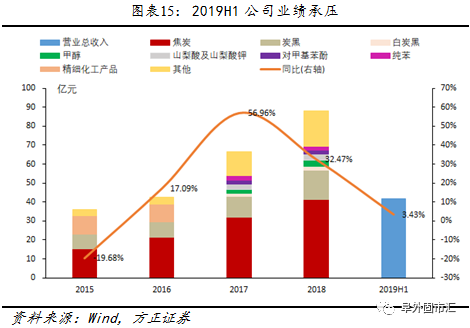

公司2019年业绩下滑明显。19Q1公司炭黑售价下滑超20%(焦炭、炭黑、白炭黑单价分别为1975元/吨、5263元/吨、4348元/吨,同比0.02%、-20.58%、-10.89%),且原材料成本上涨明显(煤炭、煤焦油、蒽油均价分别为1237元/吨、2939元/吨、2882元/吨,同比9.34%、5.74%、3.29%),导致业绩不及预期,营收增速7.11%,归母净利润增速-43.59%。

19H1公司营收增速持续放缓,利润增速延续负增长但环比略有改善,实现营业收入41.8亿元,同比3.43%;归母净利润3.92亿元,同比-24.92%。尽管轮胎行业低迷形势不改,但Q2经营数据已经有所改善,Q2公司焦炭售价为1999.06元/吨,环比增加1.2%,炭黑售价5791元/吨,环比上涨10%;成本端,Q2煤炭价格1233元/吨,环比下降0.3%,煤焦油价格2933元/吨,环比下降0.2%。

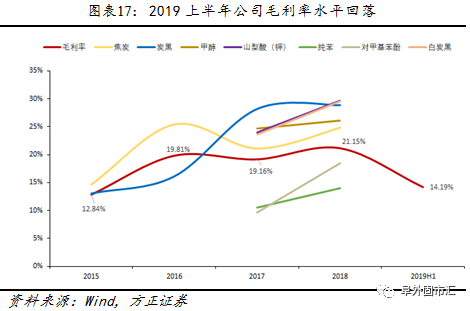

公司近3年毛利率水平一直稳定在20%左右,2019上半年毛利率大幅回落至14.19%,主要系原材料煤炭、煤焦油、蒽油价格上涨所致。

6.3 行业研判:短期内业绩承压趋势不改

6.3.1焦炭价格仍处于下行通道,关注去产能政策落地进度

焦炭、炭黑为公司最重要的两大主营业务,行业集中度低、议价能力较弱,受上下游供求、价格波动影响大。焦炭产品上游原材料为煤炭,下游为钢铁、房地产行业;炭黑产品上游原材料为煤焦油,下游为汽车(轮胎)行业。

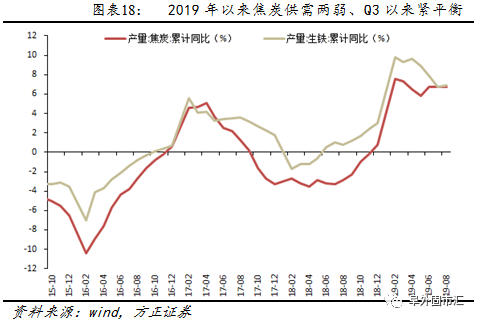

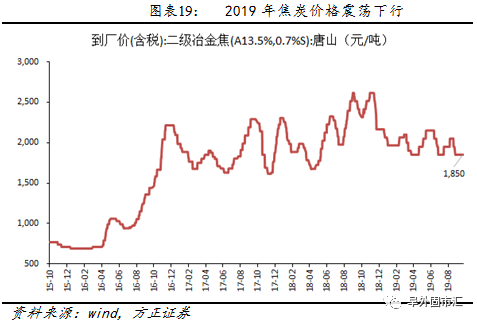

短期内焦炭供需两弱、价格震荡走低,长期走势需关注焦炭去产能政策的落地进度。2019年以来,铁矿石价格绝对强势、焦钢利润博弈严重,下游需求不足情况下钢材价格下行、钢厂利润大幅收缩,致使钢厂持续压低焦炭采购价格;加之Q3以来各地钢厂限产趋严,焦炭需求下降,短期来看走出了供需两弱、价格持续震荡下行的格局。

一个可能的利好因素是,2019年7月以来,山东、山西焦炭去产能政策加码。未来需重点关注钢厂和焦化厂各自限产幅度及落地情况,一旦焦化企业限产加码,则有望优化行业产能结构、改善供需格局,推动焦炭价格上涨。

6.3.2炭黑业务取决于下游需求,轮胎行业仍处于底部区间

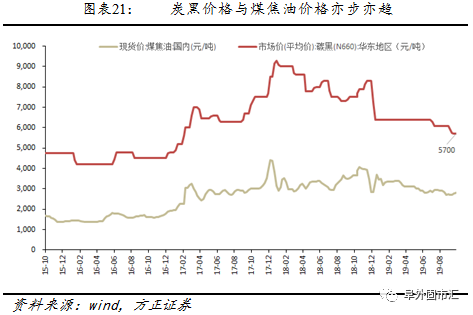

从成本端看,炭黑生产成本主要为煤焦油采购成本,煤焦油是干馏煤制焦炭和煤气时的副产物,当前价位处于下行区间。从需求端看,轮胎用炭黑占炭黑总需求的67.5%,炭黑行业高度依赖轮胎行业的景气度。

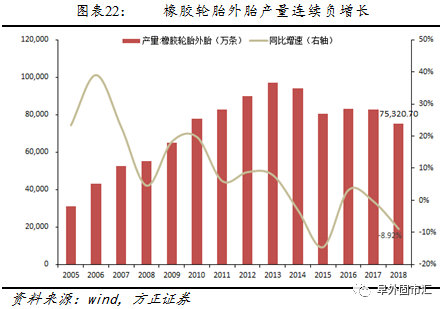

我国汽车行业目前仍处于底部区间,轮胎行业景气度较低。我国橡胶轮胎外胎产量自2013年开始减少,2018年汽车行业增速大幅放缓,轮胎外胎全年总产量7.53亿条,同比大幅下降8.92%,之前14、15、17年也出现过负增长(-3.03%、-14.55%、-0.33%)。2019年以来,受贸易摩擦负面预期因素的影响,轮胎企业维持了较低的采购意愿。

6.4 同业比较:盈利能力较强,估值处于历史最低位

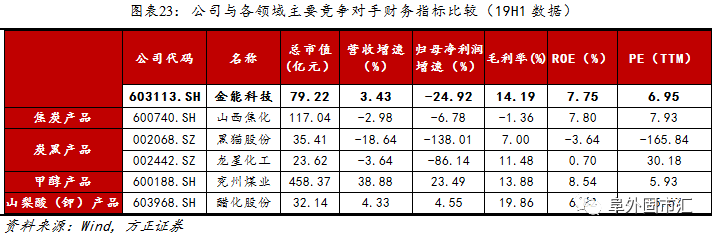

据募集说明书,公司在各领域的竞争对手为:旭阳集团、山东铁雄、山西焦化、黑猫股份、龙星化工、兖州煤业、明化集团、大赛璐、醋化股份、宁波王龙。将公司与其中A股上市的焦炭、炭黑竞争对手相比,其营收增速与毛利率水平居第一,ROE水平居第二,估值水平较低,亦为其上市以来历史最低水平;同时,这几家公司的营收增速、归母净利润增速多为负增长,反映全行业业绩压力较大。

本文内容源于已发布报告《估值低位的煤化工龙头,打新收益尚可——金能科技可转债投资价值分析》

报告作者:杨仁文 II 执业证书编号: S122051406006 联系人:鲁璐 18601216933 王开 13661735606