2019年10月21日,德国生命科学供应商Sartorius宣布将收购Danaher Life Science下属部分业务,这起生命科学领域的收购案,实属年初Danaher并购GE Biopharma冲击波后,必将发生的“行业余震”。

Danaher为何选择剥离这些业务?为何是Sartorius选择收下这些业务?基于对生命科学和各家企业的认知,来福君在此简短分析。

1

收购案关键词

收购产品线:分子互作分析仪器ForteBio,层析设备和填料,SoloHill微载体 – 现均属于Danaher Life Science业务板块下的Pall公司

交易金额:7.5亿美元

相关产品业务情况:2018年全球约1.4亿美元销售额,增长强劲,双位数利润率,全球约300名相关员工

计划收购时限:预计2020年第一季度完成(实际完成时间将与Danaher收购GE Biopharma的实施进展情况密切相关)

2

Danaher,Pall,GE Biopharma收购相关

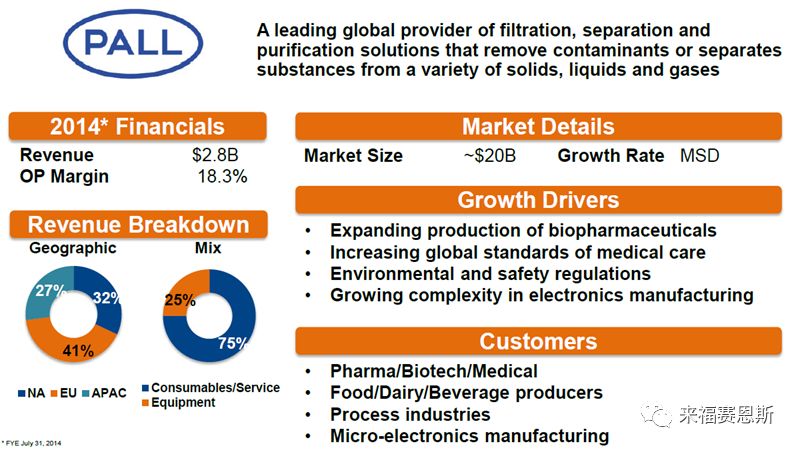

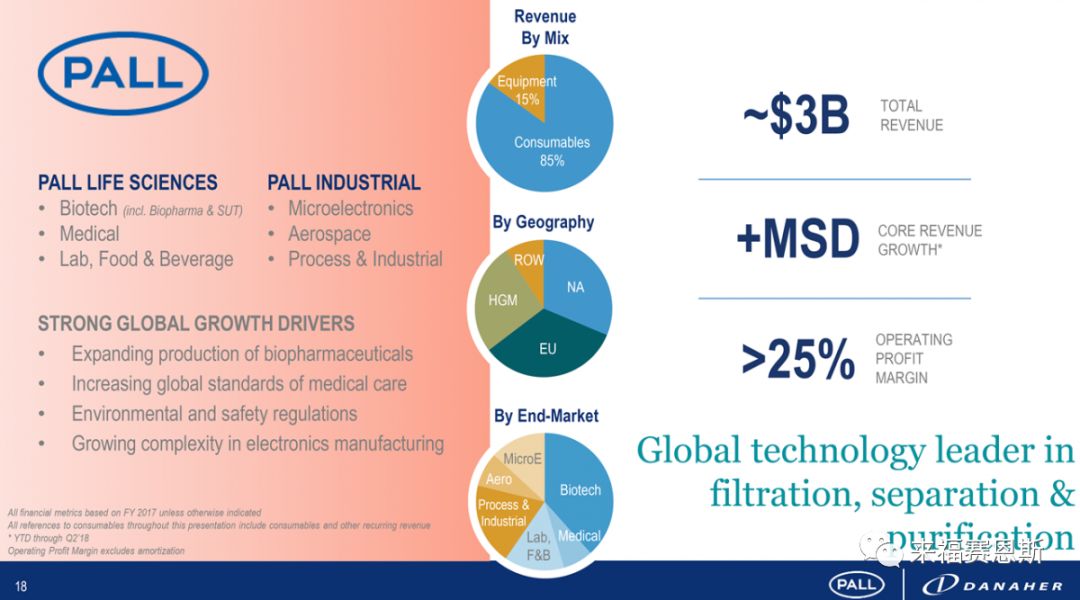

Danaher于2015年收购Pall,彼时Pall全球业务28亿美元左右。

至2017年,Pall销售额为30亿美元左右,两年内整体增长并不明,其中有很多大工业相关的行业周期因素。

按照行业/业务板块,Biotech(即Bioprocessing/ Biopharma)业务占比近40%,属于Pall最大业务板块,也是增长最快的行业之一。

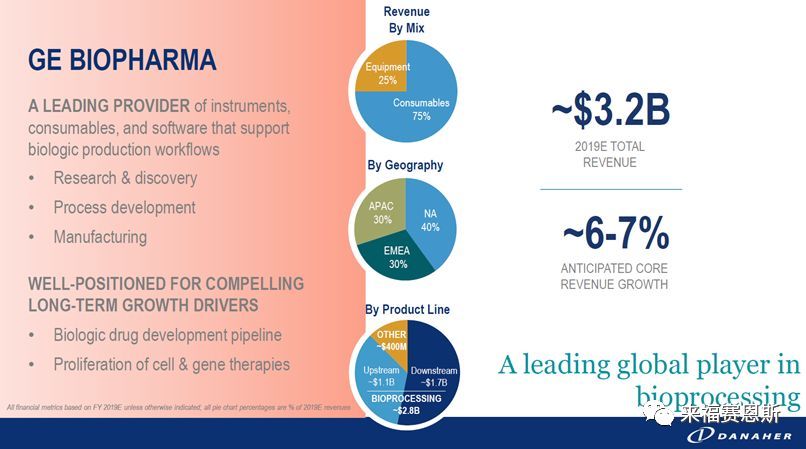

Danaher与2019年宣布收购GE Biopharma,GE Biopharma 2019年全年销售额约32亿美元,其中Bioprocessing业务占到28亿。

3

Danaher为何剥离所列业务?

从上述回顾不难发现,GE Biopharma和Pall Biotech从产品线和目标市场高度重合,都是针对生物制药生产工艺相关产品线。收购的目的通常包括但不仅限于以下两类:产品线互补、或业务市场互补(地域层面)。

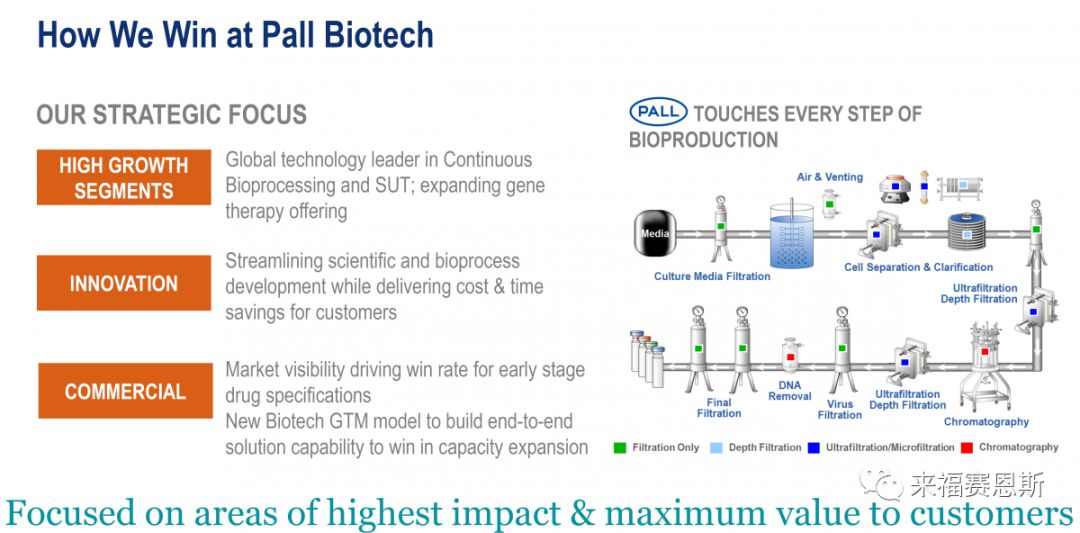

Danaher收购GE Biopharma的初衷很明显是寻求产品线互补 – Pall在下游过滤板块相对强势,GE在上游反应器、培养基及下游层析纯化板块非常强势。合并的协同效应非常明显。

但毕竟双方在Bioprocessing领域都已耕耘数年,产品线层面必然会有重合的地方,而且有数类产品在市场上有处于“绝对领导地位”或“平分秋色”的情况。在Danaher并购GE Biopharma的案例中,势必会触碰“反垄断调查”,并有可能因此在某些市场因“垄断嫌疑”而导致并购不通过或受限延迟的情况出现。

ForteBio是Pall在2011年买下的业务,与GE旗下的Biacore同属于分子互作研究设备,且分别拥有市场第二和第一的市场份额,在科研以及生物制药市场为“头对头”竞争关系。放弃ForteBio能避免未来的内部竞争,同时也避开市场垄断可能性(此处心疼ForteBio一秒钟)。

GE旗下的层析设备和填料在全球拥有不可匹敌的品牌地位和市场份额。放弃Pall自有的相关弱势的层析设备和填料产品线,完全属于“弃卒保车”。

Danaher集团在业务并购上有丰富的经验,为了不影响计划的并购时间表,该举措很可能是Danaher的主动举措,而非反垄断调查后的“无奈之举”。

4

Sartorius为何收下相关业务?

Sartorius旗下拥有实验室产品线(Lab)和生物工艺产品线(Bioprocess)两大业务板块。

回顾5年前,Sartorius的实验室业务下仅有天平、实验室过滤、移液器、纯水仪等主要产品,均属于实验室基础产品,而非高技术壁垒的产品。

2016年起,Sartorius开始陆续收购创新细胞分析公司IntelliCyt、快速病毒定量分析公司ViroCyt等。

在2016年的分析文章中 (买完"细胞" 买 "病毒",Sartorius 1600万美元收购ViroCyt),来福君便点评过:

Sartorius实验室业务在寻求转型 – 一个维度是增加创新技术产品的比重,一个维度是向其强势行业生物制药不断靠近。未来的Sartorius LPS不再会是只提供诸如移液器、纯水机、天平等常规实验室产品的业务部门,会更加”innovative”。这样的战略转型或许能够扭转该部门最近几年的业务颓势。

从此看来,将ForteBio纳入麾下,与Sartorius的业务战略完全吻合 - 产品技术壁垒高,市场地位高,同时主要服务于生物制药客户。

Sartorius Bioprocess作为Bioprocess领域全球五大供应商之一,在生物反应器等领域地位强势,而层析设备和填料、以及微载体,均属于Sartorius Bioprocess业务板块相对弱势或缺失的产品,一并买下也属情理之中。

5

2019年两起相关并购案,将产生什么影响?

Danaher年初定下收购GE Biopharma,很大程度上打破了过去数年Bioprocess市场的竞争格局,随着此项Sartorius收购案上线,Bioprocess市场各领头企业在产品线层面将逐渐趋于均衡 -越来越少的“有”和“没有”,持续存在的“强”和“不强”,未来的竞争将更多考验各家在工艺技术和理念的比拼(比如连续流、数字化等)、以及在新市场的战略博弈(比如CDMO、新型治疗、亚太市场等)。“

“没有永远的强者,只有不断的超越”

”

相关阅读:

观察 | “赛丹默”LS三巨头2019H1业绩全景

买完"细胞" 买 "病毒",Sartorius 1600万美元收购ViroCyt

9000万美元!Sartorius进军“流式+高内涵”

参考文献:

Danaher website & reports

Sartorius website & reports

以上信息均来自公开信息渠道和行业知识,相关意见仅代表来福君个人观点