我发现一件有意思的事情——很多财商不够的人,在理财思维上,是有一些共同点的。正所谓富人各有各的发家路,而穷人之所以穷,原因大抵是一样的。

今天我们就列举其中四类常见的错误理财观念,您对照着看看,有没有同样的症状。

1

错误观念一:钱少不用理财

我们经常会看到一些鸡汤文里说,年轻的时候,投资自己比理财更重要。这句话真的是一句政治正确的废话!

投资自己,在人生的任何时候,都是重要的。而这句话核心的观点,无非是给收入不高,又追求超前消费的年轻人,找到一个完美的借口——我没储蓄,是因为我都投在自己身上了。但关键是,您都投哪儿了呢,那我咋没看出来呢?

在之前的文章里,我们曾经帮助大家从观念上把“储蓄=收入-支出”,调整为“支出=收入-储蓄”,很多人都说忽然明白自己应该怎样安排开支了。

收入低,并不代表不能有储蓄,而只要给本金以时间,采用适当的投资方式,人生就会有不同。

记住,投资理财的第一步,就是不要轻易地花掉你现在的钱和预支你未来的钱。

如果你5年前遇到我,听了我的话,每个月存下1000块钱,并且用定投的方式投资一款排名中等的股票型基金,虽然这五年里股市穿越牛熊,大盘点位并没有什么变化,但现在,你的账户里已经有30%以上的收益,连本带息加在一起,有8万块钱了。

想想有没有点小激动呀……

说到这,很多人可能会理直气壮地说,哎呀,你不是说投资理财很复杂嘛,那我先把理财这件事学透了,再开始投资呗,你也知道我这个人嘛,就是有拖延症的嘿嘿……

你嘿什么嘿,拖什么拖?你每天闹钟响了就按,快递到了就拆,零食买了就吃,你告诉我你哪来的拖延症?

理财,就是不要荒废货币在你手中的时间价值,趁年轻,赶紧动起来!

2

错误观念二:迷信股票高手,让大哥带你赚钱带你飞

我经常会接到一些类似的短信,什么期货冠军邀你入群、涨停敢死队力荐牛股。观察下来,有些股票还真的涨势不错,那是不是我也可以抱着高手大腿,求老司机带带我呢?

不知道大家有没有听过一个幸存者理论,意思是当你取得资讯的渠道,仅来自于幸存者时(因为死人不会说话),他给你的资讯可能与实际情况不同。

这一规律也适用于金融领域,你看到的所谓高手,往往是运气比较好而已,而那些运气不好的都被淘汰了,所以你也没看到。

不信,我们可以举个例子,比如我们掷硬币判断市场,正面做多,反面做空,如果每次猜对可以获利20%,那么连续十次都猜对,你的账户将增长超过500%。很牛吧!这就是传说中的股神了吧?

这样的绝代高手一定很稀少吧?(估计我们家楼下大哥找的就是他)那下面我们就来算算,人间到底有多少大神。

十次连续都猜对的概率是二分之一的十次方,也就是1/1024,也就是说,大概一千个人中,你就可以遇到一位号称回报率在500%的股神。

全国这么多投资者,幸存的高手估计能凑出好几个村儿。

话说回来,人家要是真的那么牛,那还辛辛苦苦的打什么电话,拉什么群,早就去夏威夷晒太阳了。

而事实上,骗子常有,而股神不常有,不辞辛劳普度众生的雷锋股神,我们更是没见过。

在投资的市场上,从来就没有常胜将军,只有坚持资产配置的理性投资者,才能做自己投资领域里的“带头大哥”。

3

错误观念三:资产配置就是买不同的股票、基金、P2P

我的很多朋友,只是听人家说资产配置好用,心想哎哟这有什么难,不就是把钱拆开、多买几样么。于是开始盲目地“自我配置”。

一打开他的交易软件,20只股票,15只基金,外加8家P2P,把本来就不多的本金,拆得跟饺子馅儿似的,真正地实现了配置……了个稀碎。

鸡蛋不要放在一个篮子,这里的篮子,指的是大类资产——股票、债券、银行理财、另类投资等等,你把钱都拿去买了二十个股票型基金,这不叫分散,这只是把蛋,用不同的塑料袋包上,整齐地放在了一个根本不知道好坏的篮子里!

分散配置,也不是像去菜市场买菜,称仨土豆,挑一棵大白菜,来半斤五花肉,最后再掐两根儿葱这么简单。

配置之前,要综合考量你的资金状况、家庭生命周期、投资经验、风险承受力,才能知道怎么样的配置比例,是适合你的。

如果你没有测试的工具,那么也有简单的做法,有个80法则大家可以参考。也就是用80减去你的年龄,剩下的数字,就是你可以放进股权类投资里的占比。

比如你今年35岁,那80-35,用45%的资金投在股票、股票型基金里,都是相对合理的。

但这个一刀切的算法比较粗糙,而且对不同投资者的风险偏好,也没有区分,如果想认真做好配置,还是通过专业机构的专业建议,才靠谱。

4

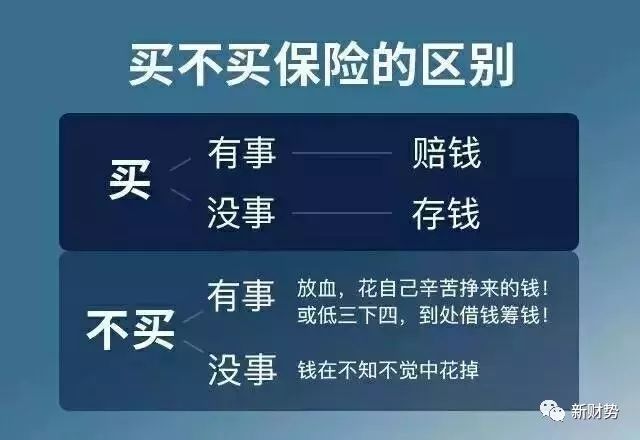

错误观念四:我身体好,保险这东西,不用买

很多人厌恶保险,一听到这两个字就捂耳朵——这么丧气的事儿,我不听我不听……

事实上,我们如果希望自己辛辛苦苦做好的资产配置,在长期投资的情况下,可以真正带领我们跑赢通胀,那么保险,不管你愿意不愿意,都是要提前做好的。

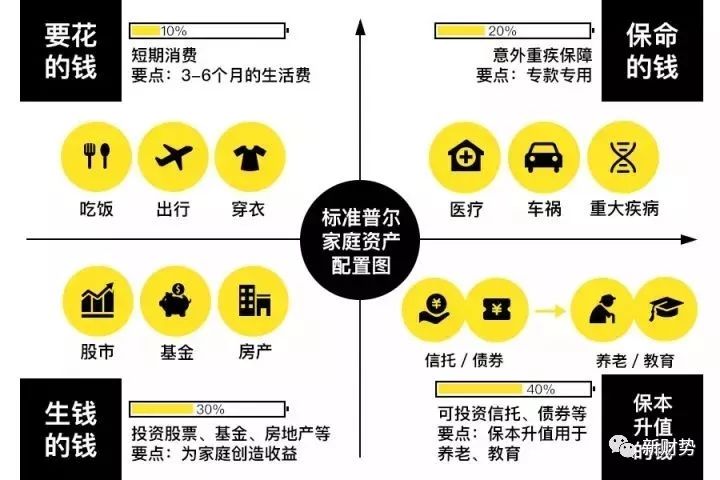

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

要花的钱,用于短期消费,占家庭结余的10%;

保命的钱,用于保险保障,占家庭结余的20%;

生钱的钱,重在获得高收益,占家庭结余的30%;

保本的钱,重在安全、稳定和长期性,占家庭结余的40%。

买保险就是买倍数,如果某人今天买了一份保险,万一明天或者后天就发生了风险,那么保险公司赔给他的钱是他今天所花的钱的多少倍,这是衡量一张保单保障意义的有力数据。对于四十岁以下的人,这个数字应该不低于20倍,如果是消费型的寿险,则有可能趋近于200倍。

丘吉尔说:保险是唯一的经济工具,能够保证在未来一个不可知的日子,有一笔可知的钱。”保险就是你家的财神,你有钱时帮你守钱,你有难、缺钱时立即给你一大笔钱!利用保险,很小的一笔钱就能产生很大一笔钱的作用。聪明人都会拿出10%至20%的资产配备保险。

5

结语

最后,我想对所有希望发家致富的朋友们说,

不要在有人问你:“为什么要存定期?”的时候,只回答说爸妈让我存的;

不要在有人问你:“为什么要炒股?”的时候,只回答说朋友让我炒的;

不要在有人问你:“为什么都买了这只基金?”的时候,只回答说网上大牛推荐的;

不要在有人问你:“怎么买了黄金?”的时候,只回答说新闻说黄金能升值保值的。