一、一周资讯回顾

1.9月CPI同比涨幅升至3% 分析人士:物价短期结构性上涨不会对货币政策形成掣肘

受猪肉等食品价格上涨推动,9月CPI同比涨幅攀升至3%,创下近6年以来新高。不过,1至9月平均CPI上涨2.5%,涨幅仍低于今年全年3%的通胀控制目标。分析人士指出,目前核心CPI维持在较低水平,物价结构性上涨并不会对货币政策形成太多掣肘。(节选自:上海证券报)

点评:9月CPI再度上涨至3%的水平,主要由猪肉价格过高导致,系结构化通胀。然而,目前前三季度整体CPI仍仅上涨2.5%,距离全年通胀目标仍有一定距离,央行仍有一定的货币政策空间。因此,尽管物价上涨对央行货币政策形成掣肘,但程度相对有限。

2.中国经济运行总体平稳 四季度增速有望企稳回升

尽管三季度经济增速有所放缓,但前三季度经济增长6.2%,经济运行总体平稳。此外,9月份工业增加值和消费数据均出现回升,基建投资继续加快。分析人士认为,四季度经济增速有望企稳回升,全年经济增长能够完成预期目标。(节选自:上海证券报)

点评:三季度经济增速放缓,但9月多项投资数据出现回暖,反映中国经济仍有较强韧性。展望四季度,财政政策仍将持续发力,但受通胀制约,货币政策或仍维持适度宽松,超预期政策利好较少。

3.“脱欧”局势一波三折 英镑短期或维持震荡

临近10月31日英国“脱欧”大限,“脱欧”局势却一波三折。众多不确定性之下,业内预计英镑短期或维持震荡走势。(节选自:上海证券报)

点评:英国脱欧进程仍具有强烈的不确定性,在全球经济下行的大背景下,这种不确定性将拖累欧洲乃至全球经济的复苏脚步,同时也会降低市场的风险偏好,利好黄金资产价格的上行。

二、周度基础市场表现回顾

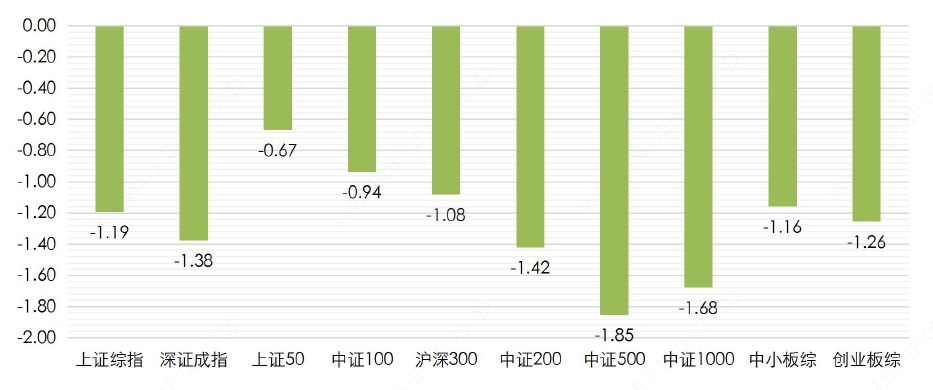

1.A股:谈判成功提振作用有限 A股冲高回落当周收跌

上周,大洋彼岸传来中美贸易谈判取得阶段性进展的消息,周一A股应声大涨。不过,对于业已脱敏的A股来说,中美贸易关系的利好消息起到的提振作用有限。周二伊始,A股开始冲高回落,并连续数日下跌,当周最终以阴线收跌。从指数上看,上证50、中证100和沪深300等偏大盘风格指数展现较好的防御性,分别仅下跌0.67%、0.94%、1.08%。中小盘风格指数中证200、中证500、中证1000跌幅较大,在上周分别下跌1.42%、1.85%、1.68%,中小板综和创业板综也分别下跌1.16%、1.26%。最终,上证综指和深证诚挚分别录得1.19%、1.38%的周度跌幅。

主要A股指数周度涨跌幅

数据来源:WIND,安信证券财富管理部

2.债券:收益率曲线维持上行 结构性行情持续演绎

债市方面,上周收益率曲线一反股债跷跷板效应常态,在股市下跌时仍持续上行,或受9月CPI上涨影响。其中,10年、1年、半年期国债到期收益率纷纷上行,仅5年期国债到期收益率出现下行。受此影响,债市整体表现较弱,并呈现结构性分化行情,利率债受收益率上行出现下跌,而信用债则受益于信用利差收窄实现上涨。从指数上看,中证国债、金融债等利率债指数分别下跌0.09%、0.01%,中证企业债、中票、短融等信用债指数分别上涨0.01%、0.03%、0.07%。另外,受A股下跌拖累,转债表现乏力,中证转债最终录得0.2%的周度跌幅。

主要债券指数周度涨跌幅

数据来源:WIND,安信证券财富管理部

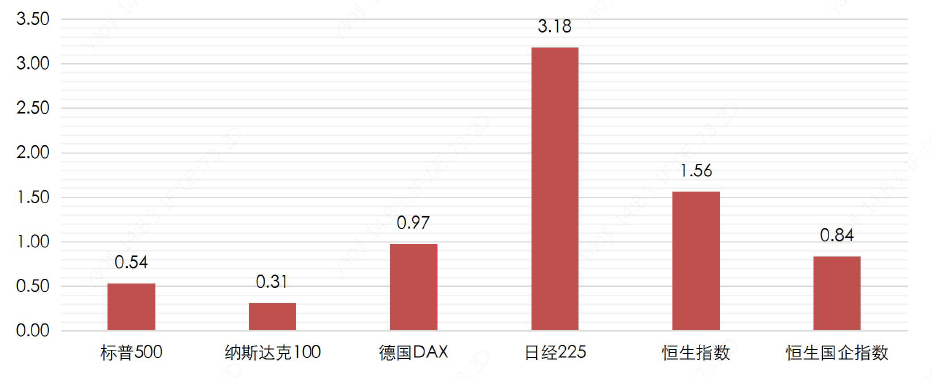

3.海外市场:利好冲淡担忧美股小涨 暴乱不改预期港股上扬

美国方面,尽管经济下行增加了投资者的担忧,但贸易谈判顺利、季报超出预期等利好仍然提振了美股市场。上周美股整体上涨,标普500和纳指100分别上涨0.54%、0.31%。欧洲方面,德国DAX指数录得0.97%的涨幅。亚洲方面,日经225指数当周上涨了3.18%。中国香港方面,尽管当地暴乱活动不断升级,但港股市场仍然稳步上涨,反映低估值的港股仍被市场持续看好。从指数上看,恒生指数和恒生国企指数在上周分别上涨1.56%、0.84%。

全球主要股指周度涨跌幅

数据来源:WIND,安信证券财富管理部

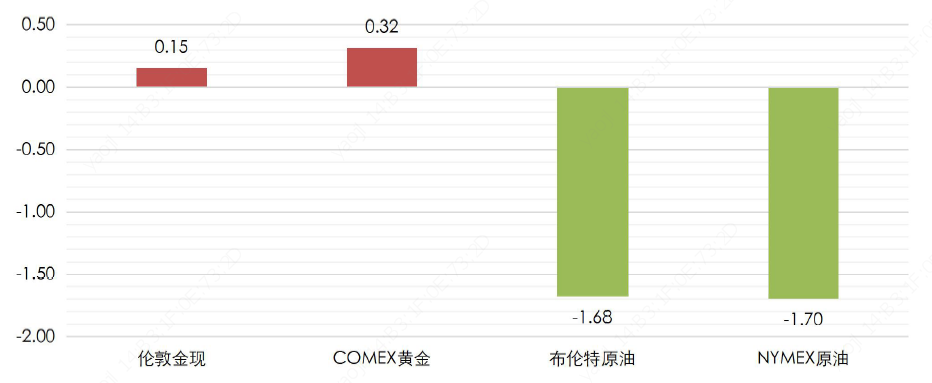

4.黄金及原油:脱欧协议达成不改金价涨势 原油需求低迷油价持续滑落

在全球经济下行、货币政策宽松的主基调下,尽管部分地缘政治事件短期仍对国际金价造成扰动,如上周三脱欧协议的达成一度挫动国际金价走势,但仍未改变金价长期上涨的趋势。随后,国际金价重新上涨,最终收复前期失地。从指数上看,伦敦金现货和COMEX黄金期货价格指数当周分别上涨0.15%、0.32%。原油方面,尽管中东的地缘政治事件有望为油价提供支持,但全球经济下行的大背景下,原油需求难以提振,仍然形成了强大的利空压力。受此影响,上周油价再度下跌,布伦特原油和NYMEX原油期货价格指数最终分别以1.68%、1.7%的幅度收跌。

黄金、原油价格周度涨跌幅

数据来源:WIND,安信证券财富管理部

本周操作思路:上周,贸易谈判利好并未能大幅提振A股市场表现。长期来看,目前低估值的A股是配置布局的好时点,但短期内,A股或将进入经济基本面、消息面的空窗期,缺乏利好提振市场风险偏好,A股短期波动或将持续。因此,短期内仍建议投资者继续维持标配国内权益资产的策略。

债市方面,上周到期收益率再度上升,为债市估值腾出一定空间,叠加整体经济基本面仍支持债市上涨,情绪面上市场风险偏好相对较低,债市仍有望出现短期上涨行情。但政策面上,结构性通胀多少仍对央行货币政策产生一定掣肘,或加大债市行情的风险。短期内,建议投资者继续维持小幅超配国内债券资产的策略。

美股方面,尽管短期中美贸易关系取得阶段性进展,美国上市公司季度业绩超预期也支撑美股上涨。然而美国经济确认下行仍是制约美股估值进一步提升的长期因素。短期内,建议投资者可以小幅提高美股资产的配置权重,但长期来看仍建议维持低配美股资产的策略。

港股方面,低估值的港股具备较强的吸引力,长期来看有望迎来估值空间的修复。不过,在短期内,暴乱活动的升级仍将制约港股市场的修复进度,加剧港股市场行情的波动。短期内,建议投资者继续维持标配港股资产的策略。

黄金方面,在全球经济下行、各国央行倾向宽松货币政策的大背景下,避险情绪和通胀预期将长期持续支撑国际金价走势。此外,英国脱欧进程、中东局势等地缘政治局势的不确定性,也将为支撑金价添火加薪。短期内,仍建议投资者继续维持超配黄金资产的策略。

原油方面,在全球经济下行的大背景下,原油需求难以有大幅的增长。在原油供给基本维持现状的情况下,原油资产仍处于供过于求的状态,这将在长期压制国际油价的走势。短期内,建议投资者继续维持低配原油资产的策略。

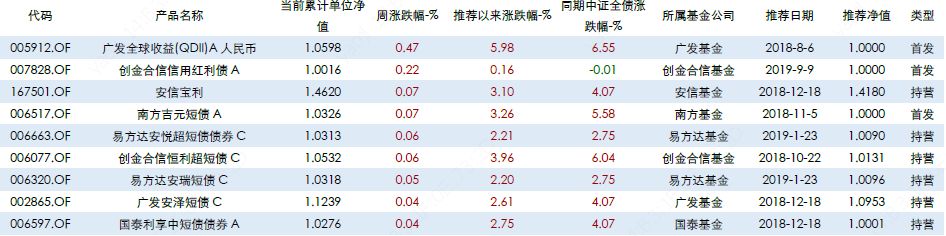

三、主推基金周度涨跌幅情况

截至10月18日,2018年度以来主推公募基金共计187只,其中拥有净值数据的基金共计179只,包括79只股票型基金、74只混合型基金、19只债券型基金、7只基金型基金和1只其它型基金。

近一周,全市场股票型基金涨跌幅为-1.11%,混合型基金涨跌幅为-0.74%,债券型基金涨跌幅为-0.05%,QDII基金涨跌幅为0.23%。主推基金中股票型基金周度涨跌幅为-0.8%,混合型基金涨跌幅为-0.42%,债券型基金涨跌幅为-0.04%,FOF型基金涨跌幅为0.01 %,其它型基金涨跌幅为-1.21%。

近一周主推股票型基金涨跌幅排名前十位一览

近一周主推混合型基金涨跌幅排名前十位一览

近一周主推债券型基金涨跌幅一览

近一周主推FOF型基金涨跌幅一览

近一周主推其它型基金涨跌幅一览

数据来源:同花顺,安信证券财富管理部

四、基金管理人后市观点及运作思路

1.上投摩根基金

关于今年的市场和相应的资产配置,上投摩根绝对收益投资部总监陈圆明认为,现在宏观经济有一定压力,GDP增速放缓,所以需要适度降低收益率预期,“明年GDP可能还有6%,尽量买好的企业,做一定程度的分散;同时资产配置往好的方向倾斜,尽可能抓住一些结构性机会,争取能获得超过平均的收益率。另外,股票和债券相互做对冲,如果经济不及预期,债券还能争取一定资本利得。”

陈圆明表示,当前通胀是很重要的考虑因素,包括猪肉、原油等商品的价格变化,还有工资的涨幅、汇率的变化,都会对通胀造成一定影响。

陈圆明认为,当前高股息的股票,是大类资产里较优的选择,“因为大方向上利率是降低的趋势,股票本身估值比债券便宜,但风险也高,高股息的公司能将收益以现金方式分到你的手上,风险溢价更低一些。现在很多行业都有高股息公司,比如制造业、采矿、水电等,做分散投资是较好的选择,同时控制银行的投资比例,因为银行一旦出现坏账,就可能是不可修复的风险。”

另外在债券上,陈圆明建议,长久期关注利率债,短久期关注高等级信用债,“这个时候更需要股票和债券的合理配置,形成一定的对冲。”

2.博时基金

国庆假日期间以及节后的第一周,黄金市场均出现了明显的震荡表现。对此,博时黄金ETF基金经理王祥表示,对外部局势扰动趋向缓和的积极预期一定程度上抑制了对黄金的避险诉求,但欧美不断呈弱的经济数据也令市场觉得宽松货币政策依然值得期待,对于美联储10月继续降息的预期居高不下帮助金价自破位区域回升,整体的区间交投态势并未改变。

外部局势扰动在一些领域取得实质性进展。中国证监会几乎在同时宣布放开期货、基金及券商外资比例限制的明确时点,以彰显进一步开放金融服务的决心和方向。外部局势扰动短期有望进入停的阶段,对全球风险偏好的改善或将有所帮助。

周内的另一项大事是美联储向纽约联储银行发出指令,自10月中旬起每月购买600亿美元短期国债并至少持续到2020年二季度,至此,美联储新一轮扩表就此开启。但其购买方向趋于短期国债,更多是为了缓解流动性压力而与过往的QE有所区别,购买短债虽然在边际上可以改善国债收益率曲线结构,部分缓解长短端倒挂的压力,但短端国债收益率依然受到货币政策的约束而存在下限,因此对市场的影响更多偏于情绪改善的层面。但是,在此次扩表信息已经提前落地的情况下,10月当月再次宣布降息的概率将明显降低,叠加中美阶段性协议的有望达成,风险偏好的改善都将同步消降10月降息预期。因此,从短期来看,黄金市场将受到风险偏好改善、降息预期减弱、债券收益率倒挂缓解等多项因素的不利影响而存在下修需要。

在全球负利率债券规模不断提升的当下,负利率病的传导与经济疲软的趋势难以改变,黄金市场的中长期涨势难以改变,这次调整可能是较为难得的入场机会。需要注意的是,国庆期间国际金价曾一度跌破1460美元,短期非坚定多头的持仓遭到清洗,长期多头也部分探明了下方支持力量,后续的下跌抵抗可能更为明显,调整或许并不顺畅,这也是10月11日晚间国际金价跌破1480美元后又重新反弹回到区间的解释原因。建议投资者密切关注本次调整有望创造的绝佳入场机会,以迎接未来的新一轮上涨。

免责声明:

1. 本资料为公司内部参考资料,未经授权不对外发送。

2. 本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及其雇员或代理人不对任何人使用此资料全部或部分内容的行为,或由此而引致的任何损失承担任何责任。

3. 对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

4. 对于本资料中任何收益率(如有)的引用或既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

5. 本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为其独立判断的替代或投资决策依据。