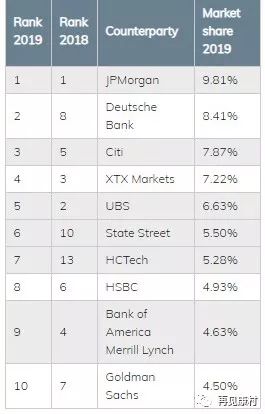

最近数年来,JP Morgan在外汇领域逐渐超越德意志银行和花旗,在EuroMoney 2018年和2019年的调研中市场份额位居榜首。EuroMoney每年进行外汇调查并发布详细的分析报告,2019年为第41年发布该排名。上次分析完Morgan Stanley的交易数据后(摩根士丹利的外汇交易策略值得跟踪吗),我特别想看看JP Morgan的交易统计,因此便有了这篇文章。

JP Morgan每周发布一篇很长的全球外汇策略报告,通常40-50页,里面内容非常庞杂,涵盖了对宏观的看法,新兴市场货币,外汇衍生品,影响市场的重要事件,JP Morgan对货币对的预测以及过往业绩数据等等。

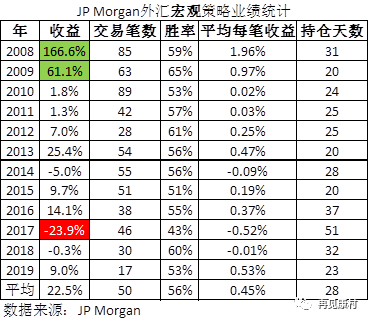

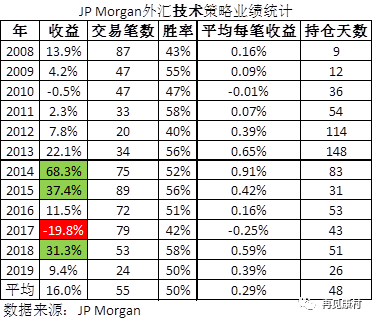

历年交易业绩统计

JP Morgan在研报中的交易策略分类非常仔细,包括即期-宏观、即期-技术面交易、衍生品-宏观和衍生品-相对价值。由于我们最关心即期交易,所以以下数据只考虑了即期交易。

从每年的统计数据来看,宏观交易业绩波动较大,而基于基本面的交易业绩波动性较低。技术面业绩的低波动性与常理相符。感兴趣的读者可以计算夏普比率、最大回撤等衡量指标。

2008年和2009年,金融危机发生及余波期间,宏观策略收益率分别高达166.6%和61.1%,可见投行对市场情绪的感知非常敏锐。而技术策略的收益分别为13.9%和4.2%,这可能主要由于技术分析的止盈和止损基于技术分析,无法驾驭大趋势和超级行情。

2018年的收益与2008年恰好相反,技术策略盈利31.3%,而宏观策略亏损0.3%。每一种策略都有大年和小年,作为基金经理需要坚定的自己策略,而作为公司需要丰富交易策略以分散风险。

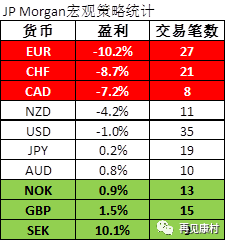

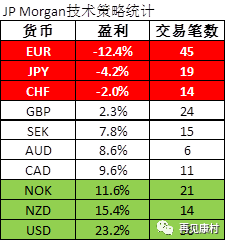

欧元和瑞郎表现糟糕,挪威克朗和瑞典克朗出色

我们统计了2017年-2019年8月每种货币即期交易的收益。说实话,我对结果表示感到意外:欧元和瑞士法郎表现非常糟糕,挪威克朗和瑞典克朗的收益反而很高。

宏观策略中,欧元和瑞士法郎亏损最多;技术策略中,欧元再次荣登亏损榜首,瑞士法郎位列亏损第三。

总结

统计数据后,我的结论是:JP Morgan的技术分析参考价值大于宏观分析。导致这种现象的原因可能有两个:1. 技术分析的一致性较强,更具有实操性;而宏观需要极深的功底,对分析师的要求远高于技术分析。2. 投行作为卖方,人员的流动性较大,表现优秀的分析师会两三年后跳到买方,因此无论JP Morgan还是之前的Morgan Stanley,交易业绩严重依赖于分析师,因此必然有较大波动。

投行对分析师的依赖同样可以在JP Morgan的交易记录中发现端倪。2017年,JP Morgan交易了大量新兴市场货币,比如阿根廷比索(ARS)、巴西雷亚尔(BRL)、智利比索(CLP)、哥伦比亚比索(COP)、以色列新锡克尔(ILS)、俄罗斯卢布(RUB)、土耳其里拉(TRY)和南非兰特(ZAR)等,而且这些新兴市场货币交易同时出现在宏观交易和技术交易中。但是在2018年和2019年,这些新兴市场货币全部消失,即期交易集中在G10货币对。

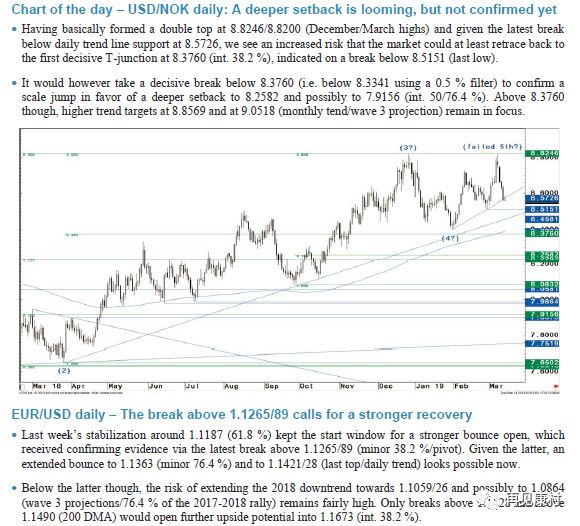

简而言之,JP Morgan研究报告中技术分析部分更具有参考价值,宏观分析中北欧货币对准确性高,而欧元和瑞士法郎参考价值较小。此外,除了每周发布的FX Weekly,JP Morgan每天发布一篇技术分析研究报告:FX Techs Daily,通常两三页,包含几个要点及一两张技术分析图标。

以上分析为较粗略统计,欢迎探讨。

EuroMoney 2019年问卷和2018年PPT链接:https://pan.baidu.com/s/1-x3Cv72t8TwTB8p2c3MnzQ&shfl=sharepset 提取码:mw16