宏观周报(2019.10.14-2019.10.20)

宏观视野周报(2019.10.14-2019.10.20)

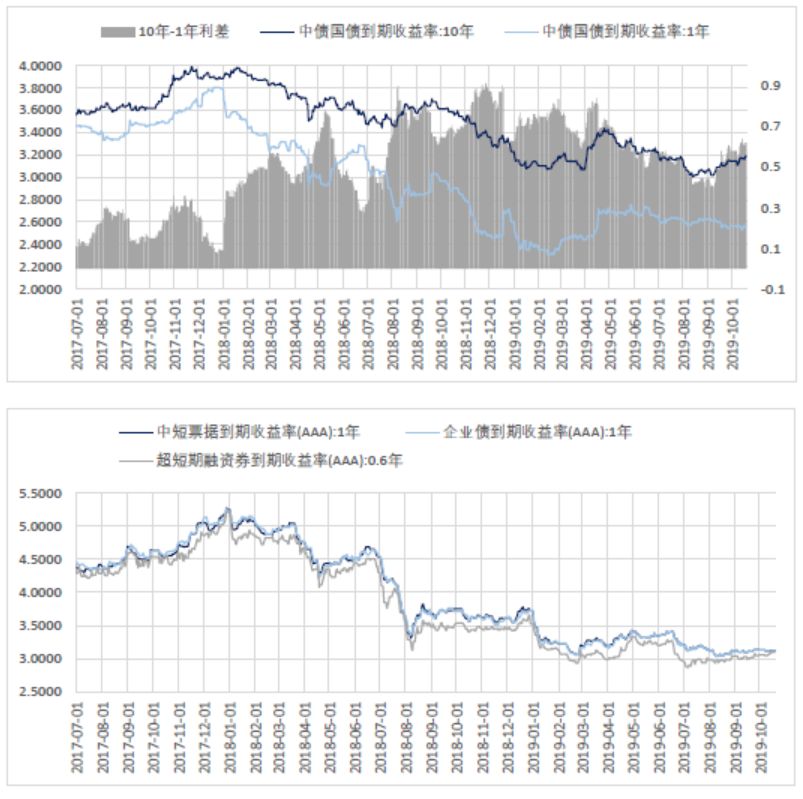

宏观高频:利率

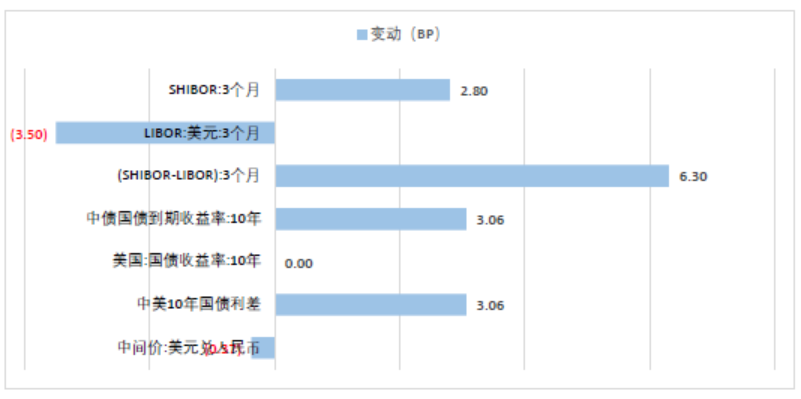

短期利率反弹至均线位置,货币政策稳健,利率难以大幅走低:国庆影响消除,利率大幅反弹,回到中枢附近。上周央行在没有MLF到期的情况下,投放2000亿MLF,利率3.3,没有下调。此举可能是为了应对11月的巨额MLF到期,11月初将有4035亿MLF到期。货币政策保持稳健,松弛有度,并未见明显的宽松。

中长期货币市场利率与债市收益率有较大缺口,但近期走势趋同,二者有收敛的压力,但暂无收敛的动力。

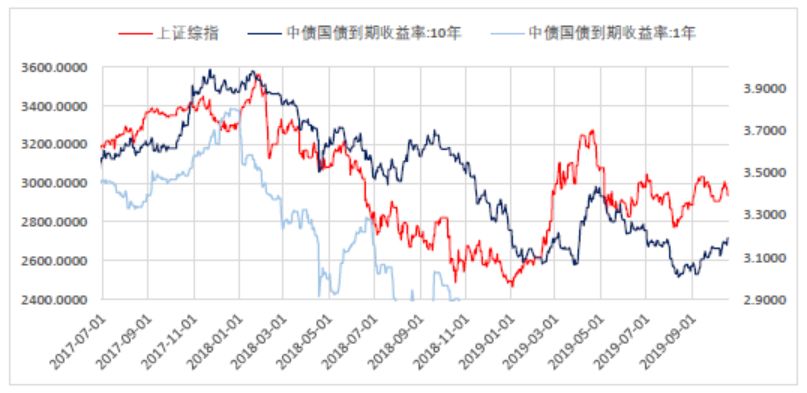

上周中国上证指数下跌1.19%,中国10年国债收益率上行3.06BP,股债缺口有所缩小,但收敛压力仍大。

上周美国道琼斯指数下跌0.17%,美国10年国债收益率不变,收敛压力仍大

宏观高频:汇率

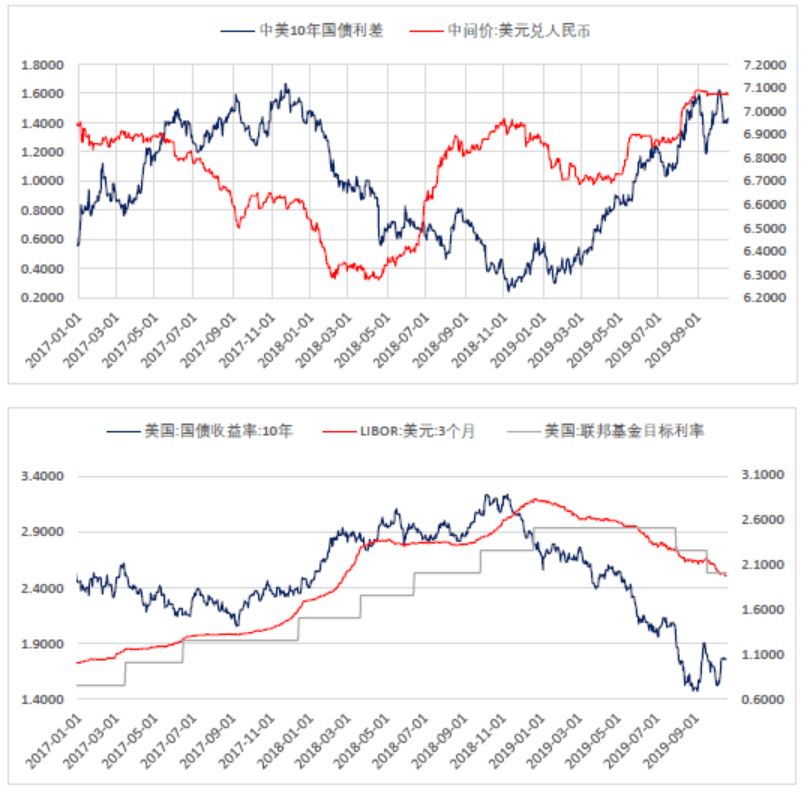

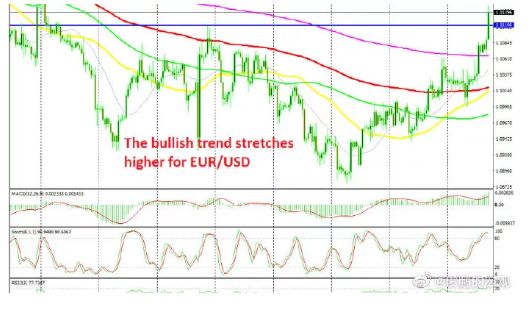

市场静待美联储10月决定,中美汇率维持稳定:美国经济数据喜忧参半,美联储内部观点对立严重,风险偏好很低的环境下,经济数据的影响被大幅放大。上周美债收益率维持稳定,市场静待美联储决定。上周人民币对美元基本维持稳定,债差目前无法对汇率产生锚定作用,汇率当前受风险偏好影响巨大。若避险情绪缓解,债差的锚定作用显现,人民币有很大的升值空间。

黄金

市场静待美联储10月决定,上周美元指数走弱,黄金小幅回落:美国9月PMI数据较差,美联储降息预期大幅上升,美元指数持续下跌。中美贸易战有所缓和,黄金小幅下跌。

美国国债收益率倒挂与中美之间频繁的贸易战,持续刺激着市场的避险情绪,扭曲了各类资产的比价。

黄金价格的上涨,需要建立在通胀走高,美元指数走弱的基础上。目前的黄金价格,预期打的很满。

主要股指与估值

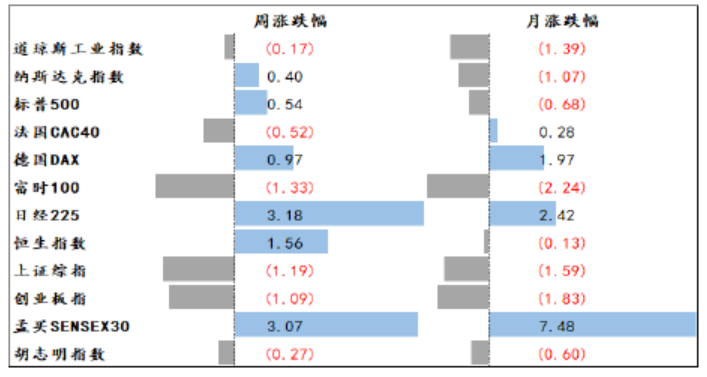

静待美联储10月决定,美股小幅反弹:上周美股涨跌不一,整体再度反弹至高点附近。美联储10月的决定,将影响市场对经济的判断,上周市场震荡。需要注意美国PMI新低的严重性,美股股债缺口很大,反应了市场对未来的巨大分歧,一旦业绩出现下滑,双杀压力很大。

A股短期大幅反弹后,上周回落调整,A股向上动力较大:经历过三季度大幅上涨后,A股10月持续震荡调整。当前中国股债缺口大幅缩小,风险已经较为充分的释放。A股三季报预计好于中报,经济9月,10月有企稳迹象。A股上涨逻辑处于18年以来比较通顺的时期,最大的阻碍是在于三季度较大的涨幅,透支了一定的空间。

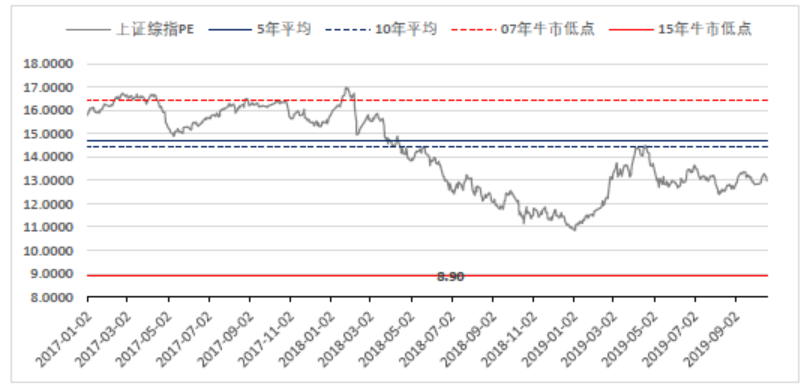

A股估值所处历史位置:估值于5年平均水平以下震荡,估值压力有所缓解。但相对目前的盈利水平,估值依旧处于合理区间,并无低估。

货币供需

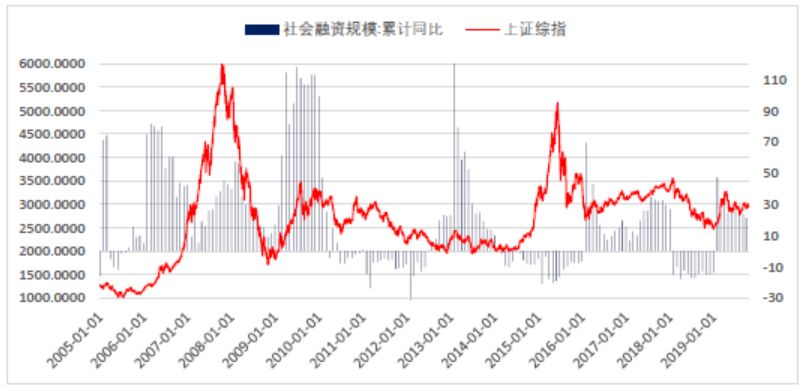

9月社融累计增速21.21,前值22.55,增速有所放缓,但增速依旧比较快。一般来说较高的社融增速,对股市影响正面。

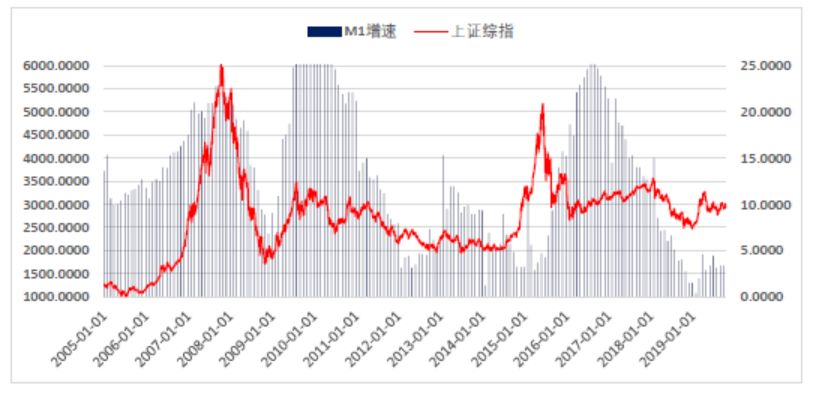

9月M1增速3.4,前值3.4,小幅上升,M1增速尚处于低位。

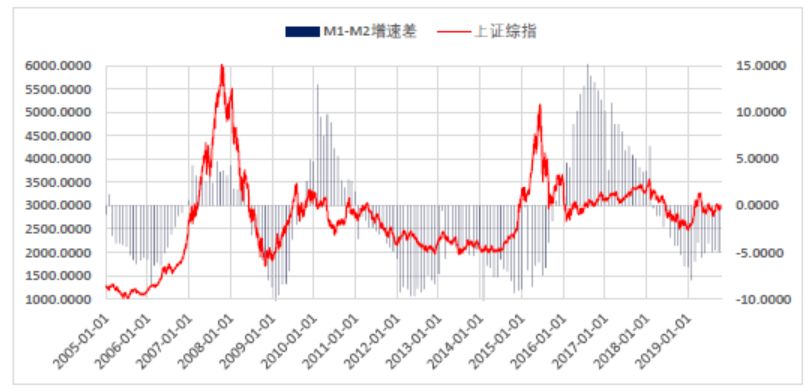

9月M2增速8.4,前值8.2,小幅下降。M2与A股总市值比处于相对高位,股市无大跌风险,也没有绝对的机会。

9月M1-M2增速差-5,前值-4.8,增速差处于低位。

价格指数

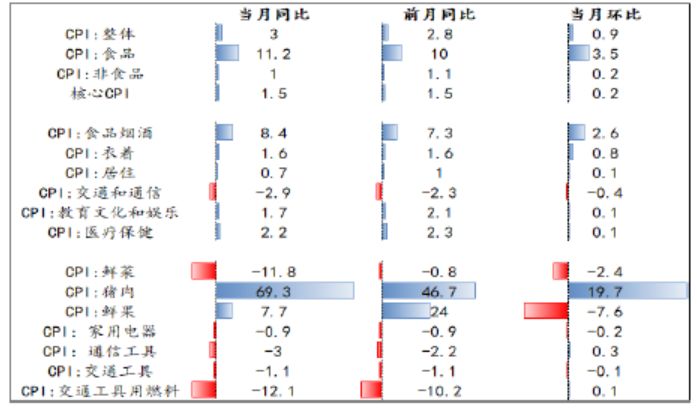

CPI有所抬升,分化巨大,走向极端:9月CPI整体3%,前值2.8,环比0.9。核心CPI1.5,前值1.5,环比0.2。

从大类看,食品烟酒是拉动CPI的唯一因素,服装、居住、交通,娱乐均拖累CPI,反应了需求的不足,仅医疗保健保持稳定。

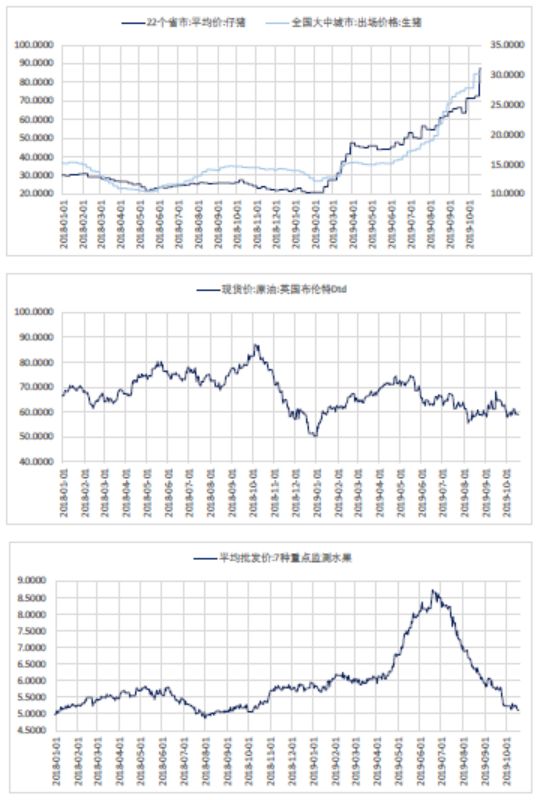

从细分看,鲜菜价格大幅回落,鲜果环比也大幅回落,猪肉成为推动CPI最核心因素。家电,通信工具,交通工具,燃料均下行,是拖累CPI的主要因素。

CPI拆分后可以看出,社会的整体需求并不旺盛,剔除猪肉,经济应该是通缩的。

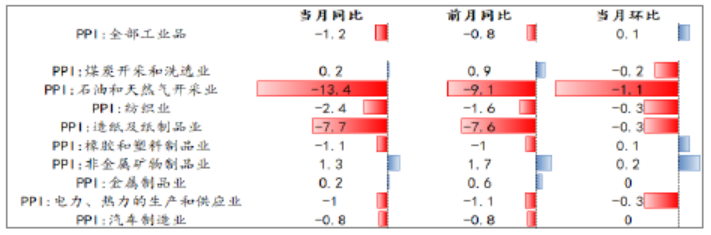

PPI更真实的反应当前价格指数:9月PPI同比-1.2,前值-0.8,环比0.1。9月PPI同比下滑明显,但环比有所提升。PPI下行主要是石油业、造纸业、纺织业,部分行业PPI有所改善。

CPI长期看走势与PPI高度相关,PPI较弱会拖累CPI往下。

CPI的长期核心影响因素是猪肉与原油,之前影响较大的水果,已经暴跌至18年位置。猪肉价格一骑绝尘,按照这个价格,未来一段时间CPI都难以降低。若是原油价格抬升,CPI将出现显著上升。

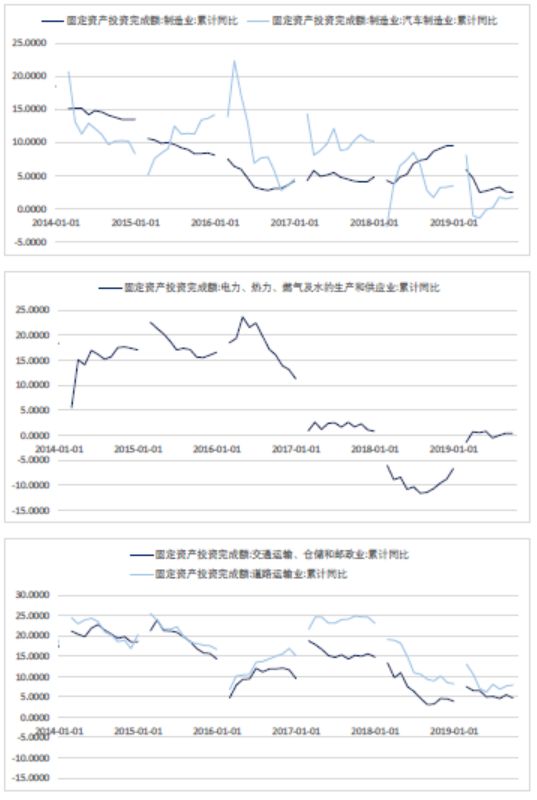

固定投资

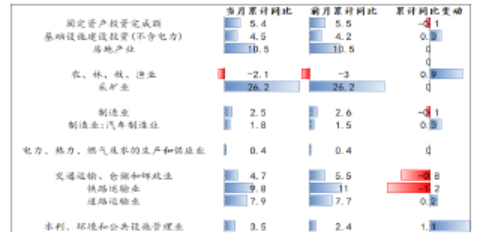

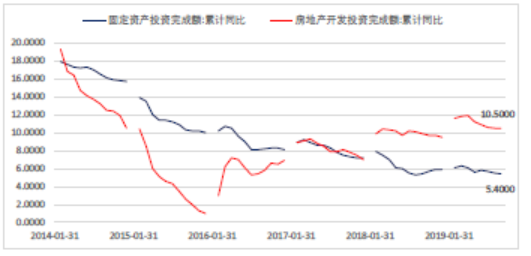

9月固定投资累计增速5.4,前值5.5。占比较高的细分中,9月房地产累计增速10.5,前值10.5;基建投资4.5,前值4.2;制造业2.5,前值2.6。

房地产投资增速虽然有所下滑,但依旧是拉动固定投资的主要力量。电力、农林牧渔固定投资依旧较弱。

消费

9月社零实际累计同比6.4,前值6.39,维持稳定,此数据为剔除价格因素的实际增速。

9月整体存贷比1.272,前值1.282,存贷比继续下行,杠杆持续上行,对未来消费有不利影响。

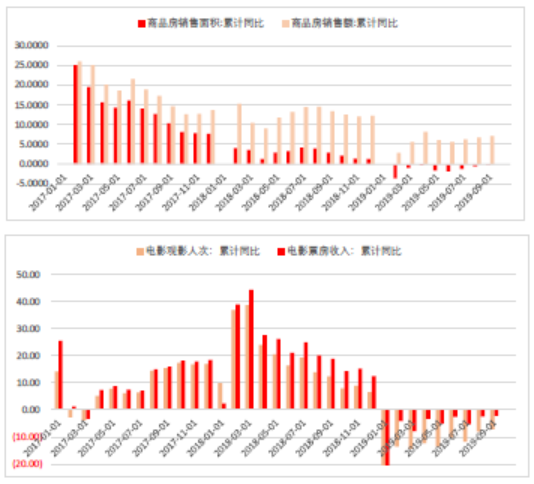

9月主要终端品销售数据尚未转正:

9月汽车销量增速-10.3%,前值-11%,有所改善,但同比依旧下降较多

9月新能源汽车销量增速20.86%,前值31%,减速明显。

9月智能手机销量增速-4.2%,前值-4.0%,再度下滑。

9月电影票房收入-2.2%,前值-2.541%,同比依旧负增长,但持续改善。

9月商品房销售面积增速-0.1%,前值-0.6%,商品房销售额增速7.1%,前值6.7%。房地产销售持续改善。

宏观图表观察简评

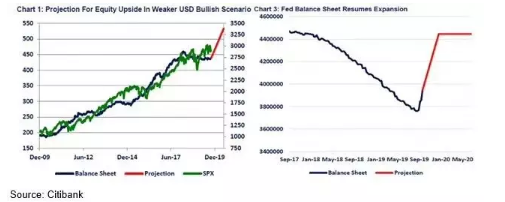

美联储扩表的影响,对美股是正面的!

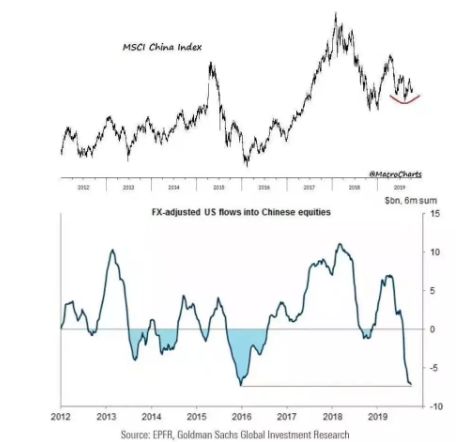

中国A股可能己跨过三年周期里的低谷!

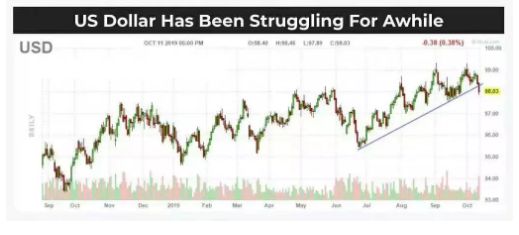

美元可能正面临一波回调!

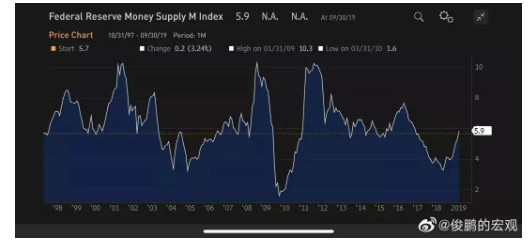

美联储最近几个月货币供应快速增长!

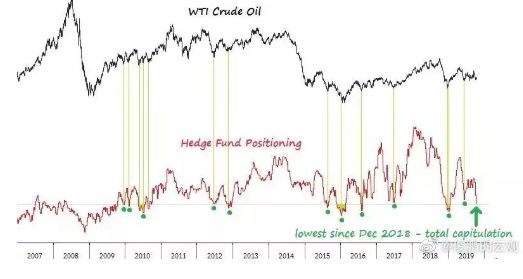

原油的投机多头仓位处于区间底部

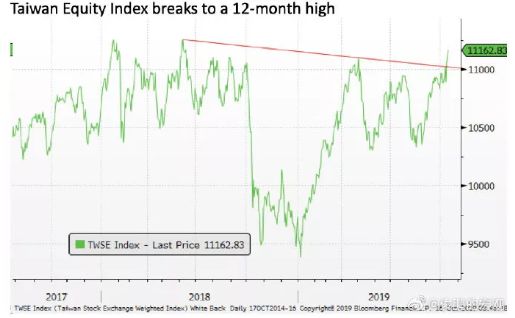

摩台指数己周线向上突破!

随着市场对脱欧预期的改善,欧元兑美元升破牛熊分界线200日均线!

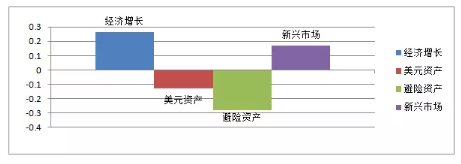

资金开始流入新兴市场资产,流出避险资产,美元资产略偏空,全球经济增长有复苏迹象

特此感谢鼎量资产的支持

编辑 | 张璐瑶

耿强的公众平台号

南京大学耿强教授,

对经济的原创评论,经济政策解读,

经济周期趋势判断,

新闻评点,原创的行业分析。

本公众号推文内容,

为作者本人观点或推介,

并非本公众号意见和建议,敬请留意。

微信号:gengqiangNJU