1.银行个人存款有哪些类型?

活期、定期、智能存款、结构性存款传统的银行个人存款分为活期存款和定期存款两类。其中,普通定期包括整存整取、零存整取、整存零取、存本取息、定活两便和通知存款。随着2018年《关于规范金融机构资产管理业务的指导意见》资管新规细则推出,银行表外理财产品逐步打破刚性兑付,加之P2P频频暴雷,股市低迷,货币基金收益率降低,使得智能存款和结构性存款在民营银行的推波助澜下迅速进入公众的视野,得到理财资金的青睐,并实现了总规模井喷式的增长。

什么是结构性存款?结构性存款是指商业银行吸收的嵌入金融衍生产品的存款,通过与利率、汇率、指数等的波动挂钩或者与某实体的信用情况挂钩,使存款人在承担一定风险的基础上获得相应的收益。即由大比例固收类产品与+小比例衍生金融工具组合而成。通过固收类产品保证基本收益率,通过股指、黄金、外汇、利率、信用等标的的远期、期权、掉期、互换等衍生金融工具杠杆博取高收益。

什么是智能存款?智能存款本质是定期存款,只不过灵活性更强,收益率更高。主要的智能存款可分为周期开放付息型和靠档计息型两类。周期开放付息型智能存款,即3年或5年的定期存款以固定的周期付息并在付息当日可赎回,未到付息日赎回按活期利率计息。常见的周期为1天、7天、30天、90天、180天、360天等,可包装为活期、中短期、中期存款产品。

2.银行存款产品在哪卖?

银行传统存款产品主要通过线下渠道及银行各自的网上银行和APP销售。

结构化存款主要在交通银行、招商银行、兴业银行等股份制银行和国有银行的APP、柜台等渠道销售,销售的结构性产品多为挂钩股指、黄金、外汇、利率、信用等资产的远期、期权、掉期、期货、互换等。由于该产品理解成本较高,适合有一定投资经验具备已经投资知识的投资者购买。

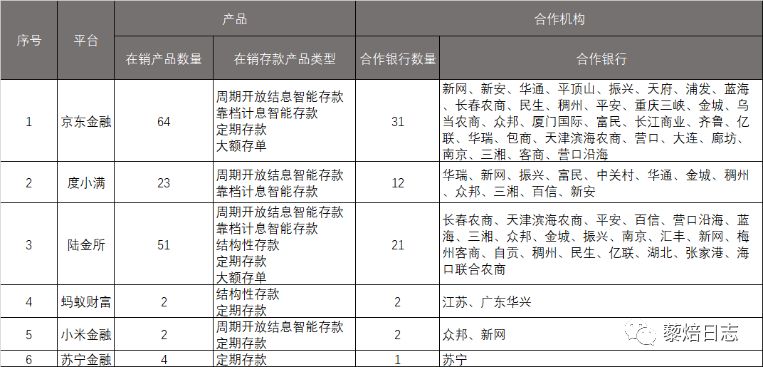

智能存款除了各银行的APP,主要在6家互联网平台有售,分别是京东金融、度小满、陆金所、蚂蚁财富、小米金融、苏宁金融。通过对6家互金的APP在销产品及合作银行进行梳理汇总,形成表1汇总表及附件1明细表。

数据来源:根据各APP线上数据整理(截止2019年10月20日14点)

平台与产品

通过表1可以看出,京东金融、度小满、陆金所无论从产品数量、产品类型亦或是合作银行数量来看具有绝对性的优势,成熟度较高,其中京东金融在各方面均略胜一筹。

在互金平台销售的存款产品多为周期开放型智能存款和靠档计息智能存款。普通定期存款、大额存单、结构性存款因其收益率不具有优势,规模较小。

阿里旗下的蚂蚁财富近期接入的为结构性存款与定期存款,产品类型非主流的智能存款,且产品收益率均不具有优势。腾讯也于近日接入了一款工商银行的3年期定期存款,收益率同样不具有优势。但腾讯与阿里接入的均是无监管风险的存款产品。据此推测,二者均开始涉足银行存款产品领域,但相较于高收益,更看重产品未来的合规性与稳健性。

合作银行

在已与各平台合作的银行中,民营银行占据绝大多数。同时,民营银行呈现出渠道多样化特点,如三湘、众邦、新网、富民等民营银行在互金公司的APP均有销售。此外,京东金融、度小满和陆金所近期将目光瞄准了农商行,新接入的银行均为农商行。

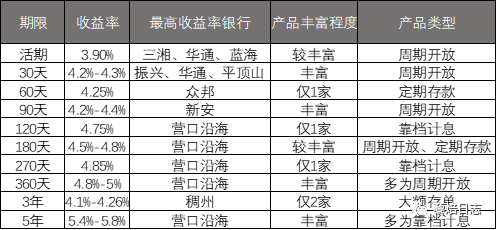

3.银行存款产品有哪些? 通过对互金平台在销存款产品的期限、收益率、产品类型等维度进行汇总,形成表2 :各APP在售银行存款产品收益分布情况

表2:各APP在售银行存款产品收益分布情况

数据来源:根据各APP线上数据整理(截止2019年10月20日14点)

通过表2可以推测得出以下结论:

①互金平台在销存款产品集中在封闭期为30天内,半年,1年期,5年期的产品。1年期至5年期的产品尤为稀缺,其中,3年期的产品仅有收益率无竞争力的大额存单产品。

②封闭期为90天的存款产品收益率没有竞争力,最高收益率仅高于封闭期为30天持平10个bp。

③各期限的存款产品收益率在20个bp内波动。

④营口沿海银行封闭期120天以上的产品收益率有绝对性优势。

⑤中短期产品多为周期开放型智能存款产品,长期产品多为靠档计息型智能存款产品。

4.银行存款产品政策研判智能存款有未来吗?

早在2019年5月17日,银保监会发布《关于开展“巩固治乱象成果促进合规建设”工作的通知》,同时发布《2019年银行机构“巩固治乱象成果促进合规建设”工作要点》。值得注意的是,这是监管部门首次将“结构性存款不真实,通过设置‘假结构’变相高息揽储”作为排查重点,而智能存款作为“高息揽储”的渠道,虽未被命令禁止,但是行业自律的要求下国有大行带头,半年内将规模余额压降至零,现存的智能存款多为民营中小行。

2019年《规范商业银行结构性存款业务的通知》虽未提及智能存款,但该通知出台的背景是结构性存款收益与票据贴现利率出现倒挂,而智能存款同样存在着这一风险,存在着套利的空间。并且智能存款的存在,不仅可能造成银行间“高息揽储”恶性竞争,存款由国有银行向风险承受能力较弱的民营中小行流动,还会造成贷款成本的增加。既不利于金融市场的稳定,也不利于控制实体经济融资成本,预期未来同样被监管控制。

因此,智能存款短期内暂时安全,但已进入到有序停办阶段,未来不容乐观。

结构性存款有未来吗?

2019年10月18日中国银保监会发布《关于进一步规范商业银行结构性存款业务的通知》的有以下几个重点:

一是提高发行结构性存款银行的门槛,发行行需具备普通类衍生产品交易业务资格,而现在大多中小行仅具备基础类资格。

二是明确了结构性存款的起购金额至少为1万元,且购买后有24小时的冷静期。

三是限制了各行发行的结构性存款的规模。通知中明确指出“从事非套期保值类衍生产品交易,其标准法下市场风险资本不得超过本行一级资本的3%”, 限制了单家银行所能发行的结构性存款产品的总额。

四是加强风险控制。增强产品信息披露,计提交易对手信用风险和操作风险。

综上来看,在一年的过渡期内,虽然商业银行仍然可以在过渡期内发行不符合《通知》要求的“老产品”,但应逐步压降规模,且必须保证过渡期内新发行的“老产品”在2020年10月18日前到期或兑付。长期来看,结构性产品将面临产品发行方减少,产品数量减少,产品规模受限的问题,并且产品本身起购金额较高,理解成本较高,不太可能成为在互金平台销售的主流理财产品。

5.银行产品在互金平台怎么卖?智能存款是当前重点接入的产品。智能存款产品因其具有收率高,灵活,保本的特点,在当下仍是最受一般投资者追捧的产品。可接入几款收益率高的活期产品,目标在于拉新,将外部用户吸引至京东金融平台。

结构性存款及结构性产品主推场景化销售。可充分利用京东金融业务线全面的特点,对于理解成本较高的结构性产品针对目标人群进行场景化销售。如在黄金页面推挂钩黄金的结构性产品,在股票页面推标的是沪深300或中证500的结构性产品。促进产品销售的同时,为各频道页起到促活的作用。

银行理财产品是未来主流方向。由于智能存款未来可能面临着较为不利的监管局势,银行理财产品凭借其高收益与较强的灵活性可作为承接智能存款的主要产品。

附件1.各APP在售银行存款产品及合作银行明细表

一篇12小时速成小文

如有疏漏,欢迎指点