今天我给大家分享一套完整的交易策略分析(图解):

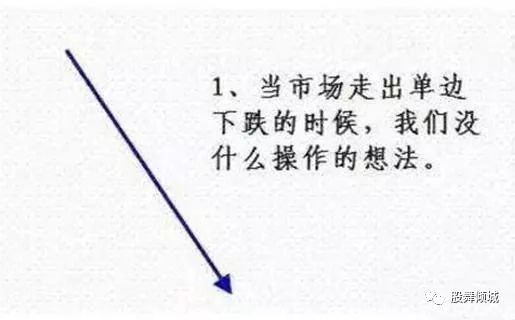

1、当市场走出单边下跌的时候,我们没什么操作的想法,此时应空仓观望。

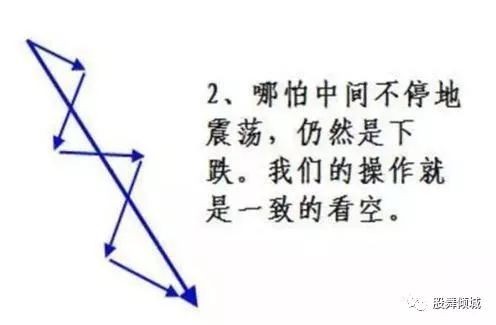

2、哪怕中间不停地震荡,仍然是下跌,我们的操作就是一致的看空,此时应继续观望,等待底部。

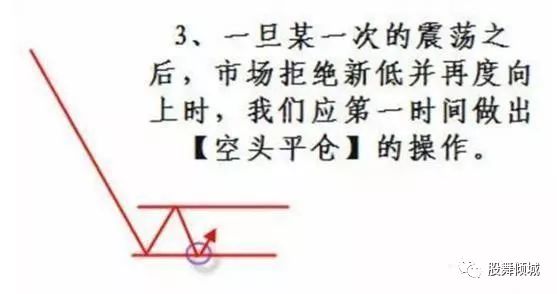

3、一旦某一次的震荡之后,市场拒绝新低并再度向上时,我们应第一时间做出【空头平仓】的操作。

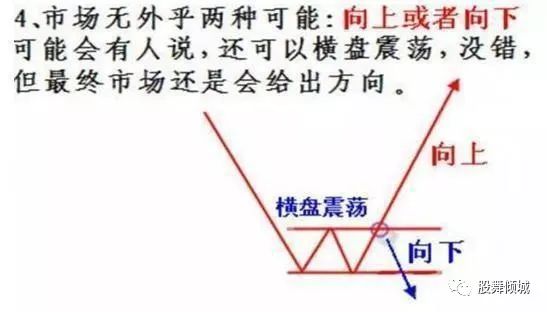

4、市场无外乎两种可能:向上或者向下,可能会有人说,还可以横盘震荡,没错,但最终市场还是会给出方向,此时应静观其变,再做选择。

5、第一种可能【向上突破】我们的操作就是在突破的瞬间进场做多,此时应该快速跟进,买入。

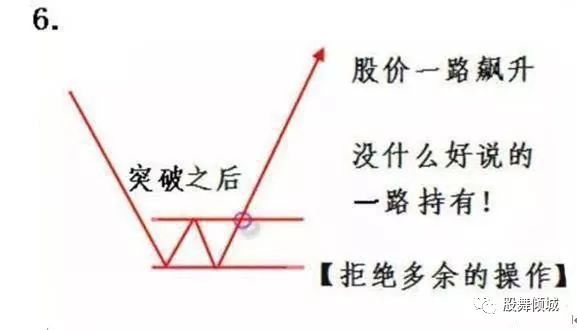

![]()

6、股价一路飙升,没有什么好说的,一路持有!【拒绝多余的操作】,此时应持股待涨。

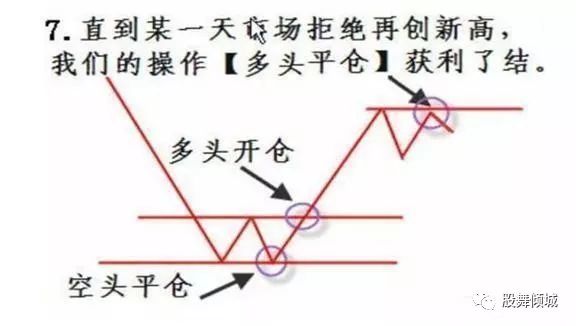

7、直到某一天市场拒绝再创新高,我们的操作【多头平仓】获利了结,此时应快速卖出,止盈。

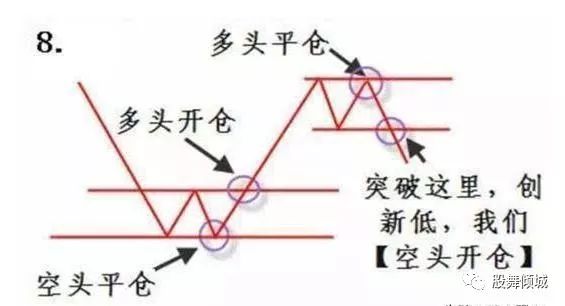

8、突破这里,创新低,我们【空头开仓】,此时立刻出局,锁定利润。

9、第二种可能:一旦方向明确,向下突破前低【空头再次开仓】,此时静观其变,选择方向。

![]()

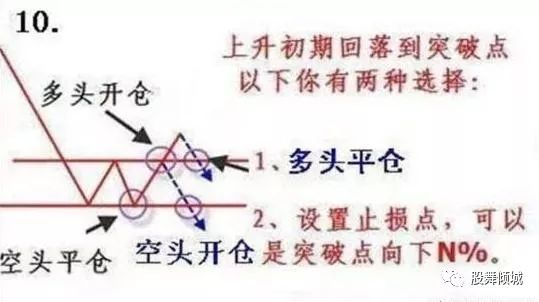

10、上升初期回落到突破点一下你有两种选择:1、多头平仓。2、设置止损点,可以是突破点向下N%。

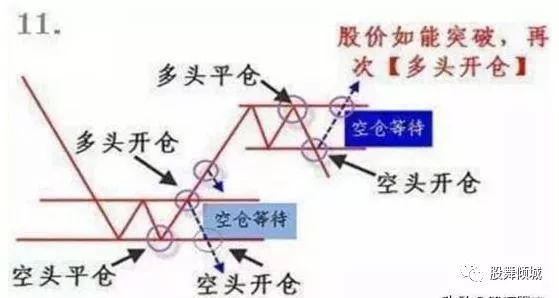

11、股价如能突破,再次【多头开仓】,此时应该低吸高抛,心随股动。

股市神奇的“五个数字”,赚大钱的人都记住了一、20%——最佳止盈点

20%,股票交易的最佳止盈点。在股市中没有常胜的将军,被套、亏损总是难免的,同时也要意识到也并不可能所有的股票都会不断上涨。来自的一份统计数据显示目前70.8%股民都是一个“贪”字在作祟,由赚变亏,由小亏反倒变成了大亏。所以股票投资“贪”字要不得,建议投资者在买进股票时就要设定一个止盈点,股价上涨20%后坚决卖出股票,如今华尔街不少资深投资人还仍在坚持此比例。另外一个是止损点,低于买入价7%-8%坚决止损。

二、50%——持仓黄金比例

50%,即股票留50%的仓位,资金留50%的仓位,便于投资者根据自己的操作风格制定不同的仓位控制策略。所谓持仓比例,是持仓品种的市值占整个资金总额的比例,不过此比例是动态的。打个比方,比如某投资者的初始资金为10万元,将5万元购买股票,此时持仓比例为50%;虽说随着股价上涨,总资产和股票市值会不断变动,比如,股价上涨20%,总资产就为11万元,股票市值增至6万元,此时的持仓比例就变成了54.5%,但是刚入市时50%的持仓黄金比例仍要记住。

三、60%——低价圈判断

60%,低价圈一个判断比例,是指股价相对前期高点,个股跌幅在60%以上的都可以视作为低价圈。当股价出现涨幅靠前、量比靠前情形,此时股价处于低价圈时,说明主力有意图拉高股价,此时股民参与的风险较小。相反,此时若购买那些高价圈个股,那么风险很大,陷阱较多。所以,股民可以参考此“60%,低价圈判断”的比例,基本能避免盲目追涨个股而被套的惨剧,从而也能提高资金的利用效率。

四、721——股市“魔咒”

721,就是常被投资者说起的股市魔咒“七亏二平一赢”,是股市盈利的概率,是说90%股民都是亏损的。股民要想打破此魔咒,理财师表示关键还是投资者要改变投资观念,改变一夜暴富的错误观念。股市不是赌场,而是一门大学问,关系到宏观经济学、政策敏感度、心理学、股市技术、综合素质等。不是只靠运气,却没有学习的态度。所以在入市之初要认识这点,注重合理配置资产,一方面可以参与一些年收益10%左右的宜盛月月盈等稳健类投资,能保障有稳定的收益来源;另一方面参与股票和期货等高风险投资,能来获得较高的回报,多元化投资,实现收益最大化。

五、10——股票不超过10只

10,有风险承受的投资者购买股票最好不要超过10只。因为据专家统计,股票超过10只的组合,其最终收益并不可观,投资者根本忙不过来,还不如配置上述提到的宜盛月月盈了。普通投资者如果对于自身高风险投资比例究竟多少合适,可以参考“100-自身年龄”的公式。当然,都需要看每个人和每个家庭的实际财务情况和风险偏好来做投资。

最后教大家如何避免地雷股

一、什么是地雷股?

股市里,如果一些公司的财务造假暴露、突发的业绩下降,或前期遭大幅爆炒,从而导致股票价格快速大幅下跌,甚至连续跌停,使原先持有该公司股票的人猝不及防,来不及离场,短时间内亏损巨大,好像中了地雷,被称为“地雷股”。投资就是一脚踩上地雷,终生不得翻身。

即便业绩突发下降,也主要是因为前期财务做假,美化前期业绩,如今财务无法隐蔽而被暴漏出来,根据统计来看,80%以上的地雷股,都是因为财务造假导致。当然,财务做假的技术手法很多,牵涉面复杂,对于我们绝大部分非会计人员来看,是看不懂财务做假的,所以我们需要找到一个简单而又有效的方法,我们每个人一看,就能够明白是否做假。

二、常用的财务做假方法:虚增应收账款和存货

上市公司常用的财务作假方法,是虚增利润,把利润成倍地放大,怎么能虚增利润呢?通过虚增应收账款和存货:

1、虚增应收款项

虚增应收款项是比较常见的做法之一。这种方式下,虚增的毛利部分,并没有实际资金流入,发行人将其挂账为应收账款,这种手法的好处在于无须伪造资金进出轨迹,隐蔽性较高。但面临以下问题:长期挂账导致的账龄问题,如果长期挂账,计提坏账准备比例很高,对利润有较大负面影响。

2、虚增存货

在一些存货难以计价、难以盘点的行业,利用虚增存货来消化虚增资金,是一种比较常见的做法。当存货难以盘点时,虚增存货的主要方式是虚增采购数量,且往往是现金采购,让人无法追查资金去向,同时无法对即有存货进行盘点,典型的案例就是进行水产养殖的獐子岛造假案。这种方式的弱点与虚增应收账款类似,随着造假规模越来越大,时间越来越长,存货的余额会越滚越大。

发行人虚增存货的手法极为隐蔽,首先是在保持采购总金额一定的情况下,人为调高采购数量,调低采购单价;其次是调高投入产出比率,从而虚增产成品数量、降低产成品单位成本;通过这两种方式达到虚增存货,虚减成本从而虚增利润的目的。

喜欢的话关注下面二维码哦!让你了解更多资讯。。。